非営利型一般社団法人とは何か「非営利」と「税務上の優遇」を混同しないための実務整理

一般社団法人(非営利型)

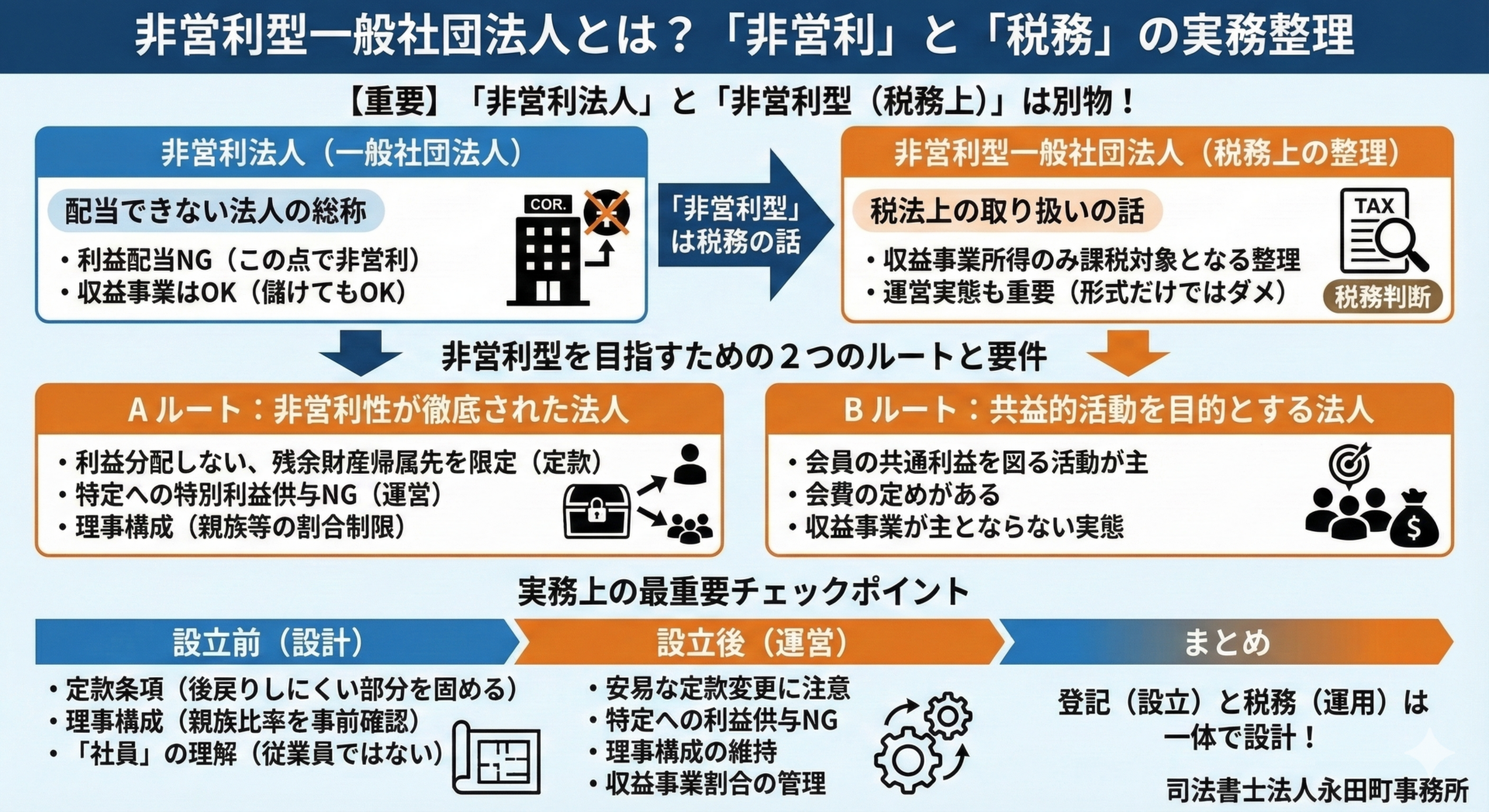

一般社団法人は、株式会社のように「出資者へ利益を配当する」仕組みがありません。この意味で一般社団法人は「非営利法人」と説明されます。

ただし、ここでいう非営利は「利益を出してはいけない」という意味ではありません。一般社団法人でも収益事業(いわゆる商売)を行うことはできますし、役員報酬を支払ったり、従業員を雇ったりすることもできます。

問題は税務です。一般社団法人は、何もしなければ原則として株式会社と同様に課税され得ます。

そこで、ボランティア的な活動が中心の団体について、税務上の取り扱いを調整する枠組みとして語られるのが「非営利型一般社団法人」です。

本稿では、

・非営利型の位置づけ

・どんな法人が「非営利型」と整理されるのか(要件の考え方)

・運営で外しやすいポイント

を、設立・登記実務に寄せて整理します。

「非営利法人」と「非営利型一般社団法人」は別物です

ここがいちばん混乱しやすいところです。

・非営利法人(一般社団法人)

配当ができない、という意味で非営利。収益活動自体は可能。

・非営利型一般社団法人

一般社団法人の中でも、税務上「収益事業から生じた所得のみが課税対象」と整理されるタイプを指して語られます。

つまり、違いは「法人の法的な種類」ではなく、税法上の取り扱いの違いです。

そして重要なのは、外形だけ整えても安心できない点です。最終的に税務上の取り扱いがどうなるかは、形式だけでなく、活動実態も含めて判断される前提で運用されます。

設立段階で「非営利型のつもり」で作っても、運営次第でその前提が崩れる、というのが実務の怖さです。

非営利型が選ばれる典型ニーズ

非営利型を検討する団体は、だいたい次のジレンマを抱えています。

・公益法人ほどの厳しい情報公開や行政監督は避けたい

・NPO法人ほどの制度的な制約(所轄庁の関与、開示義務、入会制限の難しさ等)も重い

・ただ、活動目的はかなり非営利寄りで、会費・寄付・共益的な活動が中心

・それでも収入が生じるので、税務の見通しは立てたい

この「重すぎず、軽すぎず」のニーズに対し、非営利型という整理が議論されやすい、という位置づけです。

非営利型に該当するための考え方(2つのルート)

非営利型として扱われるためには、大きく分けて「どちらかの類型」を満たす方向で設計します。

A 非営利性が徹底された法人(イメージ:外へ利益を流さない設計)

ポイントは、定款で「利益の分配をしない」「解散時の残余財産の帰属先を限定する」といった、外形的な歯止めを入れることに加え、実際の運営でも特定の個人・団体へ特別利益を与えないことです。

さらに、理事構成にも要件がかかります。親族等が一定割合を超えないように管理する必要があるため、設立時から「人集め」が論点になります。

B 共益的活動を目的とする法人(イメージ:会員の共通利益のための団体)

会員の相互支援・交流など、会員共通の利益を図る活動が主で、会費の定めがあること等がポイントになります。

この類型では、収益事業が主たる事業にならないよう、事業割合や実態の設計に目配りが必要です。

いずれの類型でも、「定款で書けば終わり」ではありません。定款で作った枠組みと、日々の運営がズレると、前提が崩れます。

登記実務での設計ポイント(税務と登記の接続点)

司法書士の立場で特に意識するのは、次の“設立時に戻れないポイント”です。

(1) 定款で「後から直しづらい条項」を先に固める

非営利型を念頭に置くなら、設立後の定款変更で要件から外れる設計変更をしないことが前提になります。

設立時点で、将来の運営(役員報酬、寄付の受入れ、事業の広げ方)まで想定して条項を組むのが安全です。

(2) 理事の集め方が最大のボトルネックになりやすい

非営利型の要件では、理事の親族関係の制限が効いてきます。

その結果、「理事は揃うけれど、親族比率で詰む」という設計ミスが起こりがちです。設立前に、候補者の関係性を一度図にして確認するだけでも事故が減ります。

(3) 「社員」は従業員ではありません

一般社団法人の文脈でいう社員は、雇用されている従業員ではなく、意思決定に関わる“構成員”を指します。

ここを取り違えると、社員総会の設計や議決権の扱いで混乱が起こります。設立面談では、用語の整理を最初にしておくのが近道です。

運営で外しやすい注意点(設立より怖いのは設立後)

非営利型のつもりで設立しても、運営で要件から外れやすい典型パターンがあります。

・定款を安易に変更してしまい、非営利性の歯止めが弱くなる

・特定個人・団体に便益を与える意思決定(実費を超える支出、恣意的な利益供与など)をしてしまう

・理事の入替え・追加の結果、親族等の割合が上がってしまう

・共益型のつもりが、いつの間にか収益事業中心の実態になっている

・設立時の書類が完璧でも、運営実態がズレると結局リスクが残ります。税務に強い税理士とセットで運用設計をしておくのが現実的です。

比較のための簡易整理表(イメージのズレを潰す)

| 争点 | 一般社団法人(通常) | 非営利型一般社団法人(税務上の整理) |

|---|---|---|

| 「非営利」の意味 | 配当ができない | 配当ができない(ここは同じ) |

| 収益事業の実施 | 可能 | 可能(ただし実態・要件管理が重要) |

| 課税のイメージ | 全体が課税対象となり得る | 収益事業から生じた所得のみが課税対象となる整理が語られる |

| 外部から見えるか | 見えない(登記に出ない) | 見えない(登記に出ない) |

| 実務の難所 | 目的・機関設計・社員設計 | 定款要件+運営管理+役員構成の維持 |

本コラムのまとめ

非営利型一般社団法人は、「一般社団法人=非営利」の話と、税務上の取り扱いの話が混線しやすい制度領域です。

設立段階では、定款と役員構成で“枠”を作れますが、勝負は設立後の運営にあります。

非営利型を狙うなら、登記(設立設計)と税務(実態運用)を分断せず、最初から一体で設計するのが結局いちばん安いです。

よくある質問(FAQ)

Q1 一般社団法人は「非営利」なら、利益を出してはいけませんか?

A いいえ。非営利は「配当できない」という意味です。収益事業をして利益が出ても構いませんが、その利益は法人目的のために使うことになります。

Q2 非営利型一般社団法人かどうかは、登記簿で分かりますか?

A 分かりません。非営利型であること自体は登記されないため、外部からは区別できません。

Q3 非営利型になるために、役所に認定を申請する必要がありますか?

A いわゆる許認可の取得が前提となる類型ではありません。ただし、税務上の取り扱いは形式だけでなく活動実態も含めて判断される前提なので、税理士と連携して設計するのが安全です。

Q4 非営利型なら、どんな収入でも非課税になりますか?

A そういう理解は危険です。収益事業に該当するかどうかの判断が必要で、安易に「非課税だろう」で進めると後で資金繰りが詰みます。

Q5 設立時に一番つまずきやすいのはどこですか?

A 理事の構成(親族等の割合)と、定款条項の設計です。後から直しにくいので、設立前の段階で関係性を整理しておくのが重要です。

手続きのご依頼・ご相談

本日は、非営利型一般社団法人とは何か「非営利」と「税務上の優遇」を混同しないための実務整理を解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。