子会社が親会社を合併するケースと「逆さ合併」について

子会社が親会社を合併するケースと「逆さ合併」について

逆さ合併の意味

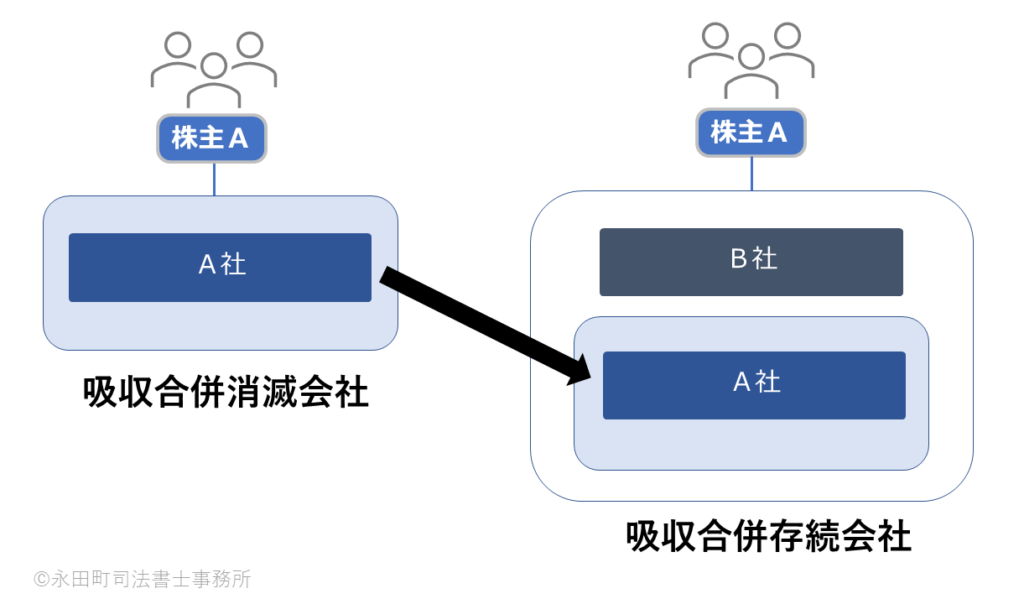

吸収合併を実施する際、規模の大きい会社が存続会社となり、規模の小さい会社が消滅会社となるのが一般的であると考えられています。逆さ合併の場合は、その名の通り、逆さになりますので、規模の小さい会社が存続会社となり、規模の大きい会社が消滅会社となります。

逆さ合併は、会計上の逆取得を指しますので、子会社が親会社を合併するようなケースは、「共通支配下の取引」であり、厳密には「逆さ合併」とはいいませんが、実務上は、子会社が親会社を飲み込むケースにおいても「逆さ合併」と呼んでいる場合もあるにはあります

子会社が親会社を合併する理由

子会社が親会社を合併する理由は様々ございますが、事業を行っていく中で、子会社の方が知名度が高くグループ全体をみても子会社が主体となってきている場合などにおいては、子会社で多くの契約などを巻いている可能性があります。この時、親子合併を行いたいと考えたとき、子会社の基盤を親会社の方へ移管するのは大変な労力を要しますので子会社が親会社を吸収するような選択をとる場合があります。

また、親会社が上場会社で子会社が非上場会社の場合に、子会社が親会社を飲み込むことにより、上場会社へ昇格することも可能です(ただし、これは証券取引所の判断によりますしリスクも伴います)。

合併対価について

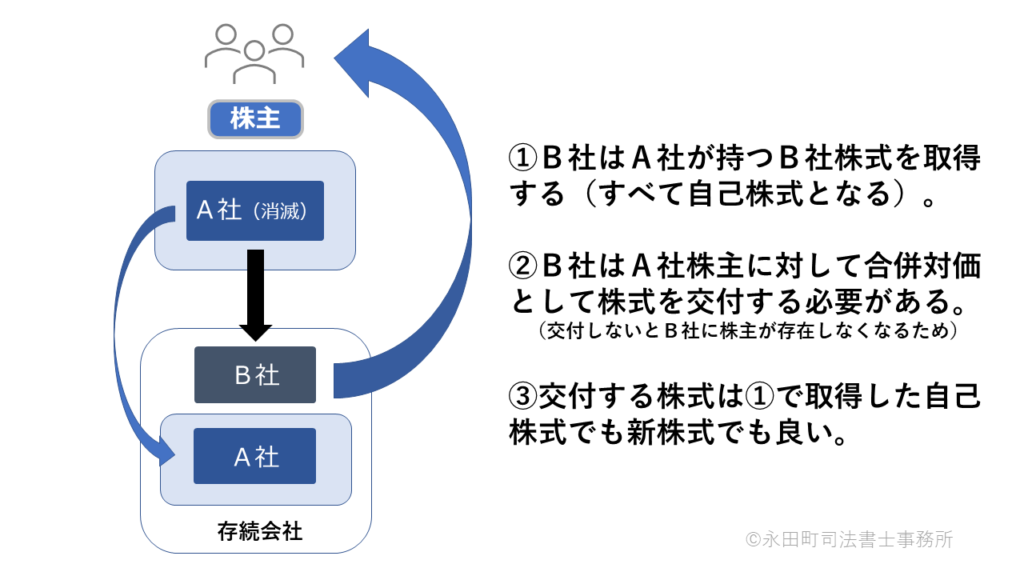

上記図のように、A社が完全親会社、B社が完全子会社だった場合に、B社(子会社)がA社(親会社)を吸収する合併をするとします。

合併によってA社が持っていたB社株式は、B社に承継されることになります。

その結果、B社の発行済株式は、すべてB社の自己株式となりますのでB社には株主がいなくなってしまいます。

よって、100%親子会社間で、子会社が親会社を合併する場合は、存続会社は必ず合併対価として株式を交付する必要があります。

では、合併対価の株式は、新たに発行する必要があるのか?というと、その必要はありません。

合併によって、A社(親会社)から承継するB社株式(合併後は自己株式)をそのままA社株主に交付することが可能です。

親会社から承継する資産を親会社株主に合併対価として交付するということについては違和感を持つ方もいらっしゃるかもしれません。

自己株式の交付と新株式発行(割当比率)

吸収合併においては無対価合併が多いところ、子会社が親会社を飲み込むような本件においては、無対価合併をすることは出来ませんので、合併契約書において、対価の割当比率を定める必要があります。

例えば、上記図において、A社の発行済株式総数が300株、B社の発行済株式総数が90株だったとします。

合併によって、B社の90株はすべて自己株式となり、B社はA社株主に対して合併対価として株式の交付を行う必要があることを説明しました。

この時、B社は合併対価として契約書に「A社株式300株に対してB社株式90株を交付する」というような記載をしていくことになります。

A社株主が何名いるのかなど状況にもよりますがこのような定め方でも問題はありませんが、少々違和感を感じることもありますので、実務上は、A社の発行済株式総数にあわせるような形でB社は自己株式の交付をせずに改めて新株式の発行を行うなどします。

手続きのご依頼・ご相談

本日は子会社が親会社を合併するケースと逆さ合併についてまとめました。

合併・組織再編・会社法人登記に関するご相談は永田町司法書士事務所までお問い合わせください。