J-KISS型新株予約権の登記実務、契約日・割当日・回号・個数のズレをどう整理するか

J-KISS型新株予約権

J-KISS型新株予約権は、スタートアップ投資の現場では一般に用いられます。

しかし、登記実務の観点では、契約日と割当日の関係や、割当日が分かれた場合の回号処理、発行予定数と実割当数のズレといった、細かな論点が必ず生じます。

今回は、非公開会社・取締役会非設置会社を前提に整理します。

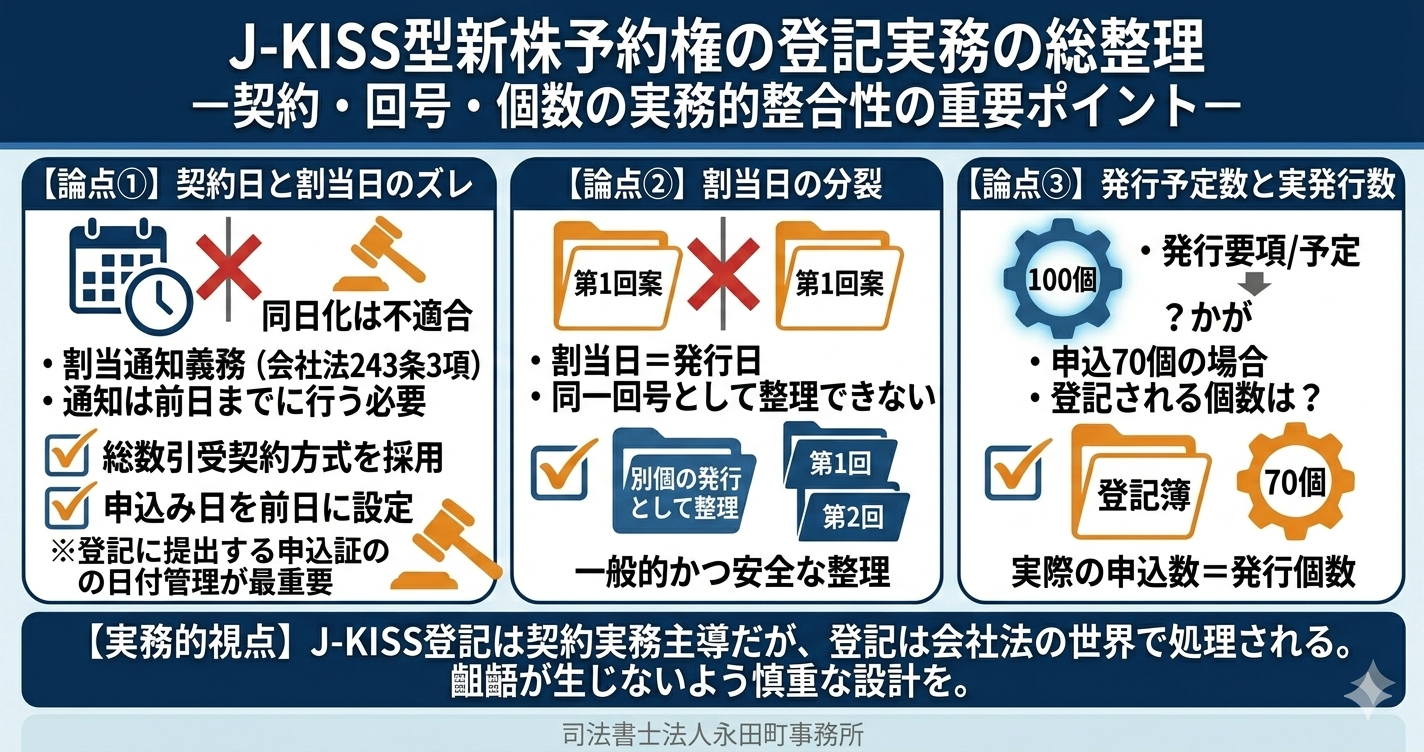

論点①契約日と割当日が同日の場合は可能か?

仮に、

・投資契約書締結日:2月2日

・割当日:2月2日

とする場合、会社法243条3項との関係が問題になります。

基本ルールとして、割当ての通知は、割当日の前日までに行う必要があります。

したがって、

・契約=申込み

・割当=同日

という構造では、通常の「申込み+割当方式」は適合しないことになります。

実務整理

この場合の整理は二つです。

① 総数引受契約方式を採用する

→割当通知の問題を回避できます。

② 申込み日を前日に設定する

→登記に提出するのが、新株予約権申込証(前日付)であれば、投資契約書の日付が翌日でも、登記上の整合性は保てます。

ここで重要なのは、登記に提出する書面の整合性であって、投資契約書そのものではありません。

実務的視点

投資契約書を登記に使わないのであれば、発行要項と申込証の日付管理が最重要です。

契約実務と登記実務を混同しないことが肝です。

論点②割当日が分かれた場合、発行は分けるべきか?

想定

・2名:2月2日割当

・1名:3月2日割当

この場合、発行は別個に整理する必要があります。

なぜなら、割当日は発行日そのものだからです。

発行日が異なれば、同一回号として整理することはできません。

回号の付け方

実務では、第1回、第2回と分ける方法が一般的です。

もっとも、第1回(あ)、第1回(い)という整理も見られます。

重要なのは名称そのものではなく、発行日単位で区別できることです。

論点③発行要項100個、実際は70個だった場合

発行要項では「新株予約権の数 100個」と定めたが、

実際の申込みは70個のみ。登記される個数はどうなるか。

結論整理

100個は「上限」または「割当予定数」です。

実際に申込みがあった数が発行された新株予約権の数になります。

したがって、登記されるのは70個です。

実務上の工夫

上場会社実務では、発行要項に「申込みがなされなかった場合には、実際の割当数をもって発行総数とする」旨を明示する例もあります。

スタートアップでも、この整理は有効です。

実務家が押さえるべき3つの視点

| 論点 | 実務上の本質 |

|---|---|

| 契約日と割当日 | 243条3項との整合 |

| 割当日の分裂 | 発行単位の分割 |

| 個数の減少 | 上限と実発行数の区別 |

J-KISSは契約実務主導で進みますが、登記はあくまで会社法の世界で処理されます。

この二重構造を理解していないと、必ずどこかで齟齬が生じます。

本コラムのまとめ

J-KISS型新株予約権はシンプルに見えますが、登記実務は決して単純ではありません。

日付の管理、発行単位の管理、個数の整理これらを誤ると、資本政策全体に影響します。

投資契約と登記実務を切り分けていずれにおいても対応できるようにすることが実務家の基本姿勢です。

手続きのご依頼・ご相談

本日は、J-KISS型新株予約権の登記実務について解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。