資本金5億円超と大会社回避のための減資、決算期末までに何をすべきか

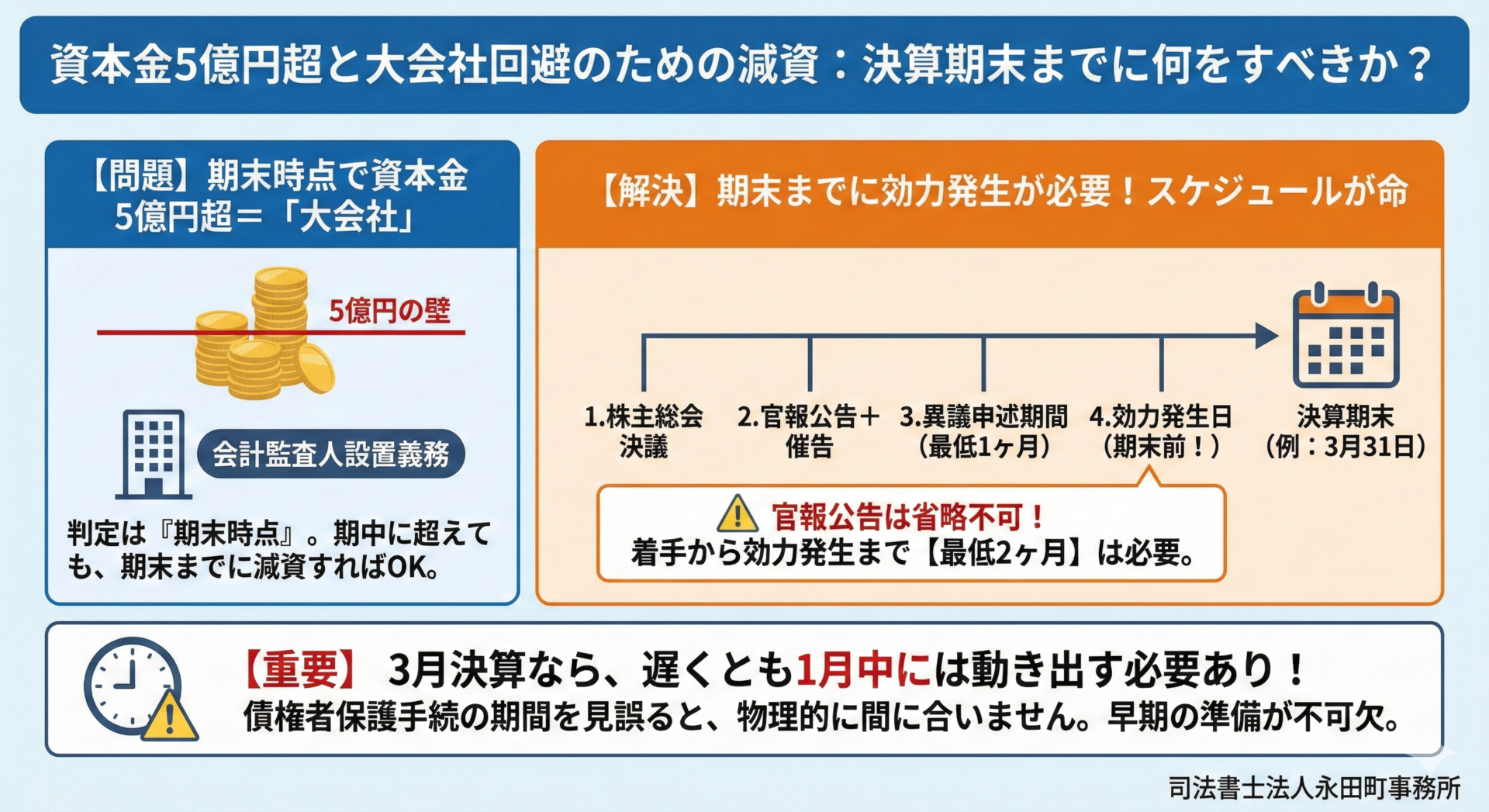

期末時点で資本金5億円を超えると大会社

ベンチャーキャピタルからの資金調達が進み、気づけば資本金が5億円を超えていた。

未上場企業でも、近年このようなケースは珍しくありません。

しかし、期末時点において、資本金が5億円以上になると、会社法上の「大会社」に該当し、会計監査人の設置が必要となります。

本稿では、

・そもそも「大会社」とは何か

・いつまでに減資をすればよいのか

・実務上のスケジュール感

・減資手続の落とし穴

について整理します。

「大会社」とは何か

資本金の額が5億円以上

または

負債の額が200億円以上

の株式会社は、会社法上の大会社に該当します。

資本金5億円以上の場合、原則として会計監査人の設置が義務付けられます。

重要なのはいつ判定されるかということです。これは、一度でも5億円を超えたらアウトではありません。

大会社該当性は、最終事業年度の貸借対照表における資本金額で判断されます。

つまり、

・期中に5億円を超えた

・しかし期末までに減資して5億円未満に戻した

という場合、その期については大会社に該当しません。

3月決算会社はいつまでに減資すべきか

例えば、決算期が3月31日の会社であれば、3月31日までに減資の効力が発生していることが必要です。

登記申請は効力発生日から2週間以内で足りますので、4月に登記申請となっても問題ありません。

ここで誤解が多いのは、3月末までに申請すればよいという理解ですが、誤りで、必要なのは、効力発生日が期末以前であることです。

減資はすぐにはできない

増資と違い、減資は時間がかかります。理由は、会社法上、債権者保護手続が必要だからです。

減資の基本手続は、以下のとおりです。

1.株主総会特別決議

2.官報公告

3.既知債権者への個別催告

4.1か月の異議申述期間

5.効力発生

6.登記申請

このうち、公告と異議申述期間だけで最低1か月必要です。

さらに、官報掲載までには申込から一定期間を要します。

実務上は、着手から効力発生まで最低でも約2か月は見ておくべきです。

スケジュールを誤ると間に合わない

よくあるのが、3月決算なのに、2月下旬に「3月末までに減資したい」という相談です。

しかし、官報申込→公告掲載→1か月の異議期間を考えると、法律上、物理的に間に合わないこともあります。

減資はいつでもできる手続ではありません。

なぜ最近、減資が増えているのか

かつて減資は、

・事業再生

・欠損填補

・配当原資確保

など限定的な場面で行われていました。

しかし現在は、大会社該当回避という目的で行われるケースが増えています。

特に、頻繁に資金調達を行うが、上場まで時間がある、監査法人費用を今すぐ負担したくない、組織体制を段階的に整えたいという企業では、

戦略的に資本金を調整する判断がなされることがあります。

【注意点】公告は省略できない

減資の相談においてよく「債権者が少ないから省略できるのでは?」というご質問を受けることがあります。

結論として、官報公告は省略できません。

全員同意があっても、債権者が実際に存在しなくても、公告手続自体は必要です。

ここが、減資が時間のかかる手続である理由のひとつです。

本コラムのまとめ

資本金が5億円を超えた場合でも、期末までに減資の効力を発生させれば大会社には該当しないという整理になります。

ただし、

・減資は即時実行できる手続ではない

・債権者保護手続に時間がかかる

・スケジュール設計が最重要

という点を誤ると、期末までに間に合わないリスクがあります。

減資は、

・株主総会運営

・招集通知

・官報手配

・債権者対応

・登記申請

と、多層的な実務が絡みます。

特に大会社該当回避目的の場合、決算期との逆算設計がすべてです。

資本金が5億円を超える見込みがある場合には、早期の段階で専門家にご相談いただくことをお勧めします。

手続きのご依頼・ご相談

本日は、資本金5億円超と大会社回避のための減資、決算期末までに何をすべきかについて解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。