減資公告に掲載する貸借対照表はどれか、決算未承認の場合の実務判断と会社法上の整理

減資と債権者保護手続

資本金の額の減少(いわゆる「減資」)を行う場合、会社は債権者保護のため、官報等による公告を行う必要があります。

この減資公告では、一定の場合に貸借対照表の要旨をあわせて掲載することが求められます。

もっとも、実務では次のような場面にしばしば直面します。

・事業年度はすでに終了している

・しかし、定時株主総会が未開催で、最新事業年度の決算承認がまだ

・その状態で減資公告を行う必要がある

この場合、どの時点の貸借対照表を公告に掲載すべきか。

本稿では、計算規則の文言と実務解釈を踏まえ、この点を整理します。

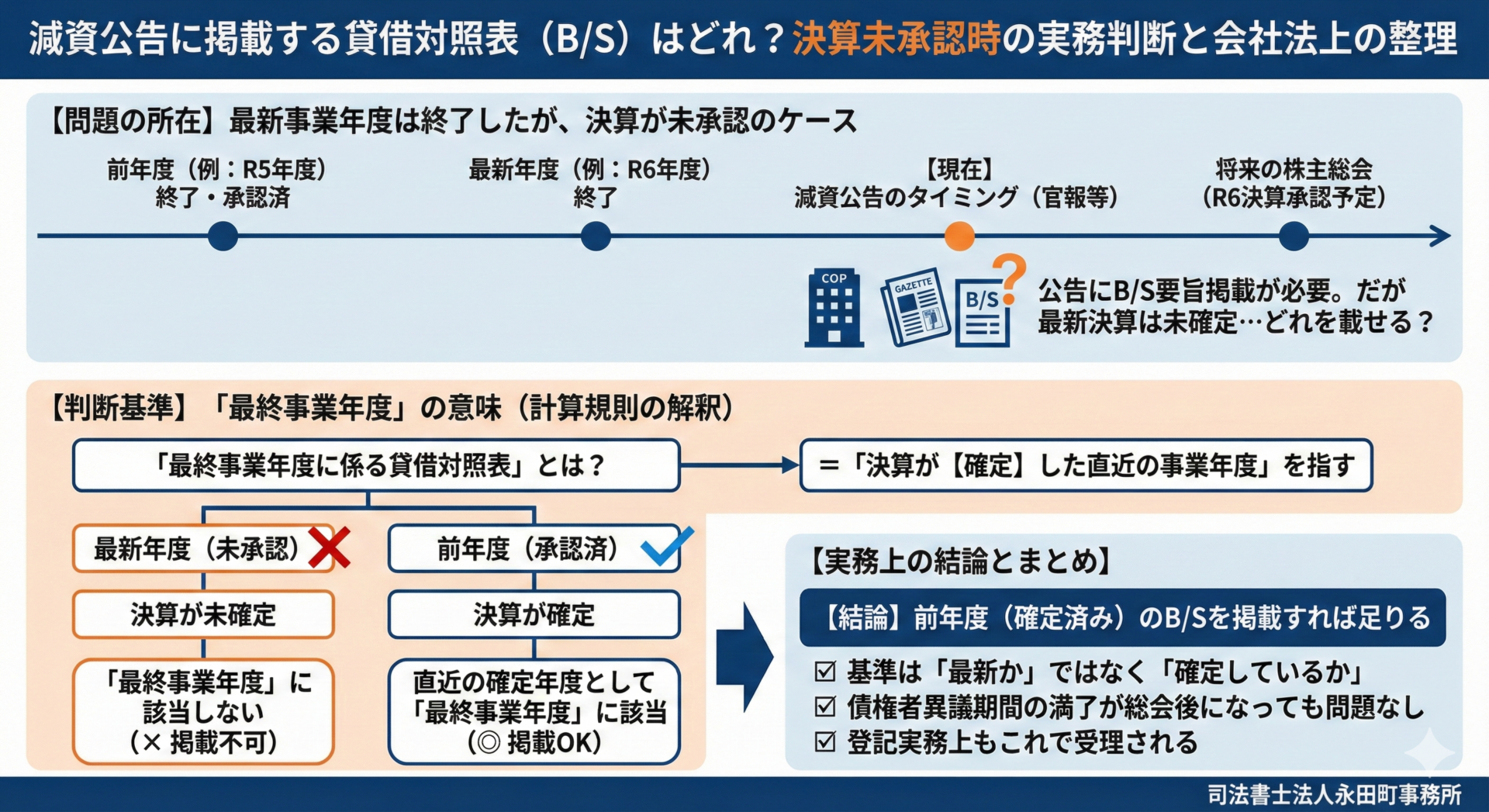

問題の所在

問題となるのは、計算規則が定める次の文言です。

「最終事業年度に係る貸借対照表」

一見すると、「直近で終了した事業年度の貸借対照表」を意味するようにも読めます。

しかし、実務上はここでいう「最終事業年度」の意味を形式的な期間の新しさで捉えるのか、それとも決算が確定しているかで捉えるのかが重要になります。

計算規則における「最終事業年度」の意味

計算規則152条1号の「最終事業年度に係る貸借対照表」とは、

「確定した最終事業年度に係る貸借対照表」を意味します。

この解釈は、同条5号における「最終事業年度がない場合」の説明として、

印刷局パンフレット「法定公告について」において、「未到来又は決算が確定していないとき」とされていることからも裏付けられます。

つまり、事業年度が終了していても、決算承認が未了であれば、その事業年度は「最終事業年度」には該当しないという整理になります。

実務上の結論

以上を踏まえると、次の整理が導かれます。

公告に掲載すべき貸借対照表

減資公告に掲載すべきなのは、

・公告時点で

・決算承認が完了している

・直近の事業年度

に係る貸借対照表の要旨です。

したがって、

・最新事業年度は終了しているが未承認

・その一つ前の事業年度については決算が確定している

という場合には、

前年事業年度末日時点の貸借対照表の要旨を掲載することで足ります。

債権者異議期間の満了時期との関係

減資公告後の債権者異議期間の満了日が、

・その後に開催される定時株主総会

・最新事業年度の決算承認後

となる場合であっても、

公告時点で掲載すべき貸借対照表の判断には影響しません。

公告はあくまで「公告時点で確定している情報」に基づいて行うものだからです。

登記実務との整合性

この取扱いは、理論上の整理にとどまらず、

・減資の効力発生

・減資登記の申請

といった商業登記実務の観点からも問題なく処理されている取扱いです。

少なくとも、公告に前年の確定済み貸借対照表を掲載したこと自体を理由に、

法務局から補正を求められる実務は想定されません。

実務上の補足(注意点)

もっとも、次の点は区別して考える必要があります。

・最新の財務状況を開示することが「望ましい」かどうか

・会社法・計算規則上「必須」かどうか

今回の論点は後者です。

新株主が増えた、情報として新しい方が望ましい、といった事情はあれど

法定公告として要求される最低限の要件とは別問題ということになります。

本コラムのまとめ

減資公告に掲載する貸借対照表については、次のように整理できます。

・「最終事業年度」とは

決算が確定している直近の事業年度を指す

・最新事業年度が未承認であれば

その一つ前の事業年度の貸借対照表を掲載すれば足りる

・債権者異議期間の満了日が

定時株主総会後になっても問題はない

掲載すべき計算書類は、「どの決算が確定しているか」を起点に判断することが重要です。

手続きのご依頼・ご相談

本日は、減資公告に掲載する貸借対照表はどれか、決算未承認の場合の実務判断と会社法上の整理について解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。