2026年3月31日までに減資したい場合の「逆算スケジュール」

事業年度末までの減資

「3月31日までに資本金を下げたいのですが、まだ間に合いますか?」

この質問は、毎年2月頃から急増します。

減資はスケジュールを詰めれば何とかなる手続きではありません。

むしろ重要なのは、着手時期より前に整理しておくべき前提条件です。

本稿では、事業年度末までの減資を検討する際に、必ず確認すべき実務上の論点を整理します。

「減資はいつでも決議できる」という誤解

減資の効力発生日は、株主総会(または株主全員の同意)で決めることができます。

この点だけを見ると、「極端な話、期末直前に決議すればいい」と誤解されがちです。

しかし実務では、減資の成否を左右するのは株主総会ではありません。

本当にスケジュールを縛るのは、次に述べる債権者保護手続です。

重要ポイント「債権者保護手続を省略できない」

減資では、原則として債権者に異議申述の機会を与える必要があります。

この期間は法律上確保しなければならず、株主の同意があっても短縮できません。

そのため、

・期末に向けて急いでいる

・株主は全員同意している

という事情があっても、債権者保護手続の開始が遅れた時点で、期末減資は物理的に不可能になるという局面が出てきます。

ここを見落としたまま「まだ何とかなるはず」と進めるのが、典型的な失敗パターンです。

公告方法と決算公告の有無が、実は最重要

減資を考える際、真っ先に確認すべきなのが次の2点です。

・現在の公告方法は何か

・直近の決算公告は済んでいるか

この2点によって、減資手続の設計自由度が大きく変わります。

「3月に増資が入るかもしれない」場合の注意点

実務で悩ましいのが、

「期中または期末に増資が入る可能性があるが、期末の資本金は下げたい」

というケースです。

この場合、減資自体が不可能になるわけではありませんが、

・増資が起こり得ることを前提にした決議設計

・増資と減資の効力関係の整理

が必要になります。

期末減資を考えるなら、

増資の有無・可能性を含めて1セットで整理する

という発想が不可欠です。

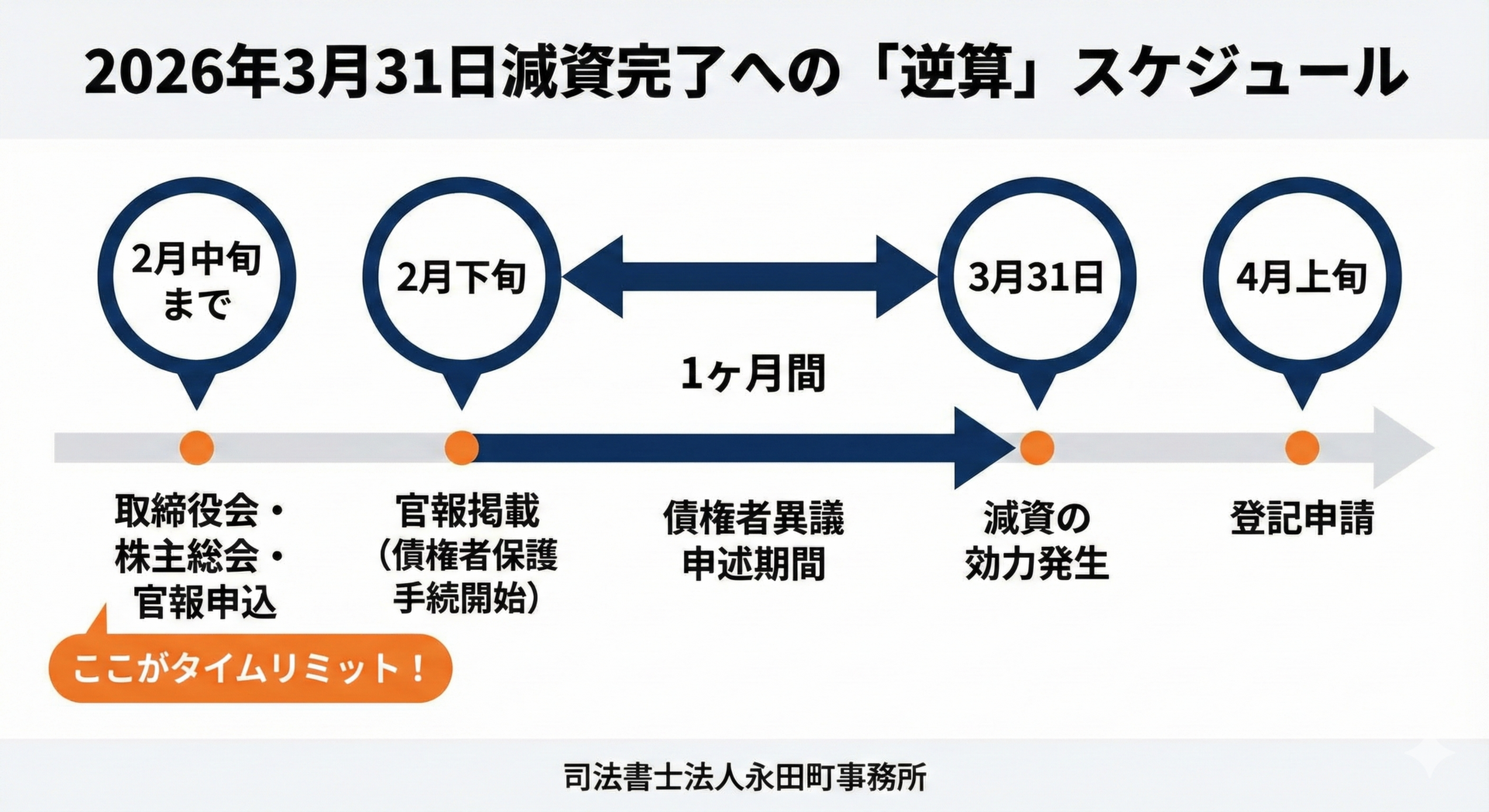

スケジュール例①

公告方法:官報

決算公告:すでに官報で完了している場合

<このケースが、最もスムーズです。

| 時期(目安) | 手続内容 |

|---|---|

| 2月中旬 | 取締役会で減資方針を決定 |

| 同時期 | 官報へ減資公告の申込み |

| 2月中旬〜下旬 | 株主総会決議(または株主全員の同意) |

| 2月下旬 | 官報に減資公告掲載 |

| 2月下旬〜3月下旬 | 債権者保護手続(1か月) |

| 3月下旬 | 減資の効力発生 |

| 効力発生日から2週間以内 | 減資の登記申請 |

ポイント

・決算公告が済んでいるかどうかで、着手可能時期が大きく変わります

・官報公告1本で完結するため、手続が比較的読みやすい

スケジュール例②

公告方法:官報

決算公告:未了(官報で同時公告)

決算公告と減資公告を同時に官報掲載するパターンです。

| 時期(目安) | 手続内容 |

|---|---|

| 2月上旬 | 取締役会で減資方針を決定 |

| 同時期 | 官報へ「決算公告+減資公告」の申込み |

| 2月上旬〜中旬 | 株主総会決議(または株主全員の同意) |

| 2月中旬 | 官報掲載 |

| 2月中旬〜3月中旬 | 債権者保護手続 |

| 3月中〜下旬 | 減資の効力発生 |

| 効力発生日から2週間以内 | 登記申請 |

ポイント

・決算公告が未了な分、①より着手時期が前倒しになります。

・個別催告の記載内容にも注意が必要

スケジュール例③

公告方法:官報

決算公告のみ「電磁的方法(ウェブ掲載)」に切替える場合

官報掲載を減資公告のみに絞る設計です。

| 時期(目安) | 手続内容 |

|---|---|

| 2月中旬 | 取締役会で減資方針・電磁公告採用を決定 |

| 同時期 | 決算公告を自社サイト等に掲載 |

| 同時期 | 官報へ減資公告の申込み |

| 2月中旬〜下旬 | 株主総会決議 |

| 2月下旬 | 官報掲載 |

| 2月下旬〜3月下旬 | 債権者保護手続 |

| 3月下旬 | 減資の効力発生 |

| 効力発生日から2週間以内 | 登記申請 |

ポイント

・電磁公告のURL設定登記が別途必要

・調査会社対応は不要だが、登記の段取りを間違えると詰む

スケジュール例④

公告方法:日刊新聞紙(例:日刊工業新聞)

新聞公告を使っている、または切り替えるケースです。

| 時期(目安) | 手続内容 |

|---|---|

| 2月上旬 | 取締役会で減資方針を決定 |

| 同時期 | 官報+新聞社へ公告申込み |

| 2月上旬〜中旬 | 株主総会決議 |

| 2月中旬 | 官報・新聞に公告掲載 |

| 2月中旬〜3月中旬 | 債権者保護手続 |

| 3月中〜下旬 | 減資の効力発生 |

| 効力発生日から2週間以内 | 登記申請 |

ポイント

・新聞社との事前調整次第で、着手時期を後ろにできる余地あり

・公告費用とのバランス判断が必要

スケジュール例⑤

公告方法:電子公告(調査会社利用)

スタートアップ等で増えているケースです。

| 時期(目安) | 手続内容 |

|---|---|

| 2月中旬 | 取締役会で減資方針を決定 |

| 同時期 | 電子公告調査会社へ依頼 |

| 同時期 | 官報へ減資公告の申込み |

| 2月中旬〜下旬 | 株主総会決議 |

| 2月下旬 | 官報+電子公告掲載 |

| 2月下旬〜3月下旬 | 債権者保護手続 |

| 3月下旬 | 減資の効力発生 |

| 効力発生日から2週間以内 | 登記申請 |

ポイント

・調査開始日が遅れると一気に破綻

・「電子公告=早い」とは限らない

「制度上できる」と「実務上やるべき」は別

減資については、「制度上はギリギリ成立する」というラインと、「実務として勧められる」というラインが一致しないことが少なくありません。

期末に間に合わせること自体が目的化すると、

・公告や登記が綱渡りになる

・想定外の補正・差戻しで破綻する

・結果的に翌期にずれ込む

といったリスクを抱えます。

そのため実務では、期末に固執するより、次期早々に確実に実行する

という判断が合理的なケースも多くあります。

本コラムのまとめ

事業年度末までの減資を検討する際に重要なのは、

「いつ着手するか」ではなく、次の3点です。

1.債権者保護手続をいつ開始できるか

2.公告方法と決算公告の整理ができているか

3.増資の可能性を含めた資本政策全体が整理できているか

これらを確認せずにスケジュールだけを詰めても、期末減資はほぼ確実に行き詰まります。

減資は「期末イベント」ではなく、数か月前からの設計行為だと捉えることが、結果的に一番近道です。

手続きのご依頼・ご相談

本日は、2026年3月31日までに減資したい場合の「逆算スケジュール」をご紹介しました。

期末に減資を考えている企業様、会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。