インボイス制度(適格請求書等保存方式)の導入で何が変わる?基本の仕組みから導入について簡単解説

インボイス制度(適格請求書等保存方式)を解説

インボイス(適格請求書等)とは

インボイスとは「仕入事業者が納税したことを証する書面」になります。

消費税の基本を理解

ここで改めて消費税の基本をご紹介いたします。

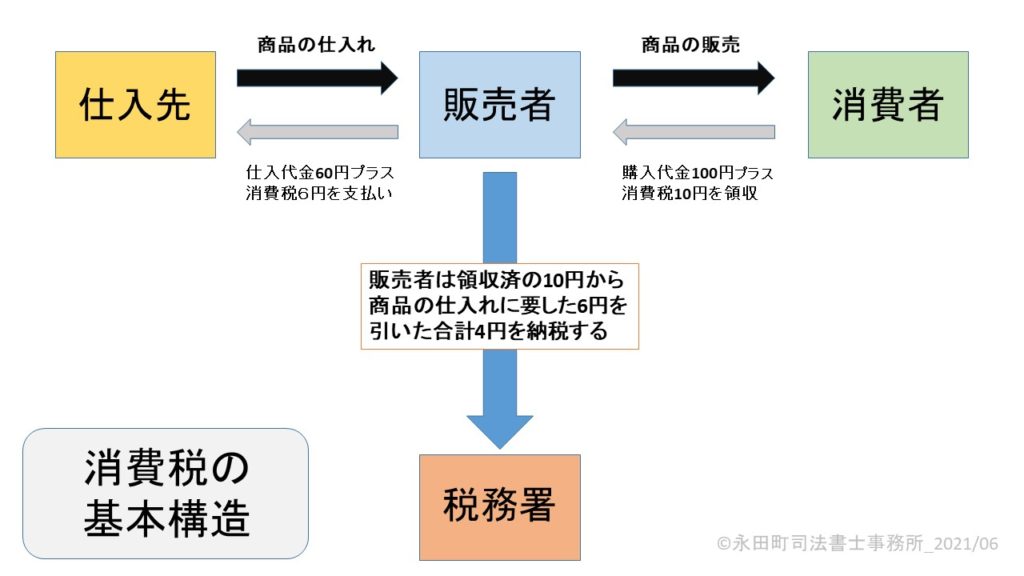

下記の図のように、事業者が100円の商品を販売する際、購入者は、100円+税で合計110円支払います。

事業者は、この商品の仕入れに60円+税で合計66円の仕入費用がかかっていた場合、領収した10円から6円ひいた4円を税務署に納税すればいいのです。

これが消費税の基本構造になります。

つまり消費税は、各取引段階に存在する事業者が、消費者の負担する消費税を「分担して」納税する仕組みとなっています。

最終購入者の税負担額と必ず一致することとなっています。

これまでの問題点

上記の図によれば、仕入先がきちんと6円納税していることが大前提となってきます。

これまでは仕入先が納税していることを確認する術はありませんでした。

インボイスを導入してこなかった日本は、「仕入先は納税しているだろう」という前提で税額控除を容認してきました。

しかし、実際には免税事業者等が存在するため、消費者が負担した消費税が国庫に収納されることなく事業者の懐に入る「益税問題」が存在していましたが今回このインボイス制度導入によりこの「益税問題」は解決することとなったのです。

インボイスがないとどうなる

今後は、インボイス(適格請求書等)により、仕入先が上記の図でいう6円納税したことが確認できますので、これをもって税額を控除することが出来るようになります(上記の図でいうと10円から仕入にかかった6円の税額を引くことが出来る)。

逆にこのインボイス(適格請求書等)がないと、控除することは出来ません。

そのため、インボイス導入後は、取引先からは、必ずインボイス(適格請求書等)を発行するように求められることになります。

インボイス(適格請求書等)を発行出来ないとなると、取引先業者は、消費税を多く支払わなければならなくなり、結果として、免税事業者(インボイス(適格請求書等)を発行してくれない事業者)とは取引をしないという選択をされることとなり免税事業者は商売ができなくなりかねません。

多くの事業者は、インボイスの登録申請をしなくてはならなくなります。

免税事業者は課税事業者選択届出書を提出する必要がある

ここで注意が必要なのは、免税事業者はインボイスの登録申請が出来ません。

登録するためには、課税事業者となった上で、インボイスの登録申請をする必要があります。

また、元々課税事業者であっても「インボイスの登録申請」をしなければ「適格請求書発行事業者」にはなれないので登録は必ず行いましょう。

インボイス導入時期は

インボイス制度は令和5年10月1日から導入されます。

適格請求書発行事業者登録は、令和3年10月1日から申請受付となりますのでしっかりと準備をしておきましょう。

さいごに

いかがでしたでしょうか。次回はインボイスの登録方法等ご紹介したいと思います。

平素は会社法人登記を中心に法律事務を提供させて頂いております。

登記のご相談等は、永田町司法書士事務所までお問い合わせください。