奨学金の返済はなぜきつい?大変・苦しい時の対処法|毎月の返済額例も解説

「奨学金の返済が毎月きつい・・・」

「奨学金の返済を少しでも楽にしたい」

奨学金の返済に関して、きつい原因や対処方法を解説していきます。また、これから奨学金を借りる方に向けて、返済シミュレーションも紹介します。

この記事のまとめ

- 奨学金の返済がきつい理由は初任給の低さや返済の負担が大きいため

- 返済が大変な場合は救済制度の利用や弁護士・司法書士などへの相談を検討すると良い

- 相談することで、効果的な返済方法を教えてもらえたり、毎月の奨学金の返済額を少なくできたりする場合もある

- 奨学金の返済の相談から債務整理の依頼までおすすめの司法書士事務所は渋谷法務総合事務所

- 渋谷法務総合事務所は、奨学金に関する相談を何度でも無料で対応してくれる

- また無料の減額診断も提供中のため、奨学金を実際に減額できる可能性があるのかも自宅で診断できる

奨学金の返済がきつい場合は、専門家に相談してみるのもおすすめです。また、奨学金含む借金返済のコツを把握することで、返済の負担を緩和することも可能になる場合があるでしょう。

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

奨学金の返済が必要なケース

奨学金には返済が必要な場合と必要でない場合があります。以下では、奨学金の返済が必要なケースについて紹介します。

そもそも奨学金とは、進学に必要な学費などの支払いが家庭の事情で経済的に難しい場合に貸与・給付されるお金のことです。

就学に意欲がある学生が対象で、新入生のみでなく在学中の学生も奨学金の申請が可能です。また、奨学金は、以下の3種類に分けられます。

| 貸与型第一種奨学金 | 貸付利息がつく返済が必要な奨学金 |

|---|---|

| 貸与型第二種奨学金 | 貸付利息がつかない返済が必要な奨学金 |

| 給付型奨学金 | 返済する必要がない奨学金 |

貸与型で奨学金を借りている場合は返済が必要になります。そのなかでも、種類によって利息がつくものと無利息なものがあります。

無利息の貸与や返済が必要のない給付型は、選考条件が厳しく、成績や経済状況で判断されます。

しかし、2020年4月からは大学無償化の制度によって、経済的な理由から進学を諦める人が減るように給付型奨学金の枠が拡充されています。

この制度改正によって成績だけで奨学金の判断がされなくなり、奨学金の間口が広がったと言えるでしょう。

奨学金の返済はなぜきつい?つらいとなる理由を解説

奨学金の返済はなぜきついのでしょうか。以下では奨学生の返済がつらい理由を解説します。

奨学金の返済がつらい理由

上記の理由を知ることで、これから奨学金を借りる人や返済中の方は、辛い状況に陥らないように対策を取ることができるでしょう。

それぞれのポイントを詳しく見ていきましょう。

1.初任給が低い

奨学金の返済がつらい理由として、初任給が低いことが大きな要因だと言えるでしょう。

初任給とは、新入社員が1カ月目にもらう給与を指し、基本給のみでなく通勤手当なども含んだ給料のことです。

四年生大学を卒業した新入社員の初任給は、厚生労働省が2019年に実施した調査によると210,200円でした。手取りで換算すると167,000円程度になります。

学歴別にみた初任給

男女計:大学卒 210.2千円

一方で、34歳未満の単身一人暮らし男性の年間平均支出は、総務省が2020年に実施した調査によると1,827,216円でした。月々に換算すると毎月平均約152,000円です。

消費支出合計(年間平均額:円)、男性~34歳の場合

1,827,216円

初任給から平均支出を引くと15,000円程度しか手元に残りません。

また、支出の中には奨学金返済が含まれていないため、15,000円の中から返済に充てないといけません。

これらの調査結果を見ても、多くの方が低い初任給のために奨学金の返済に問題を抱えていることが推測できるでしょう。

2.返済の負担が大きい

奨学金の返済がつらい理由として、返済の負担が大きいことも考えられます。

奨学金の返済は、一般的に貸与が終了した翌月から数えて7カ月後からはじまります。つまり、3月に貸与が終了した場合には10月から返済が開始されます。

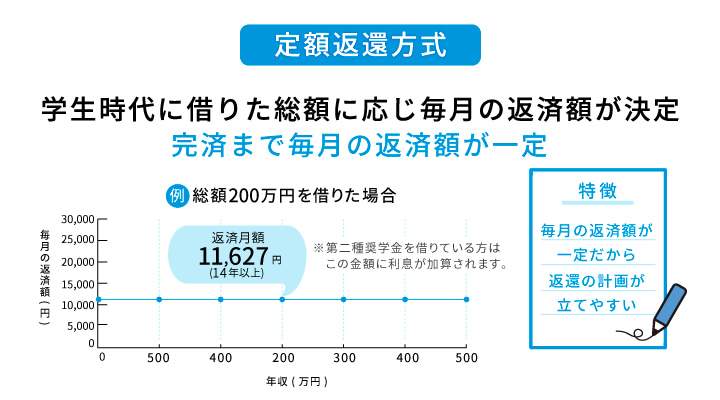

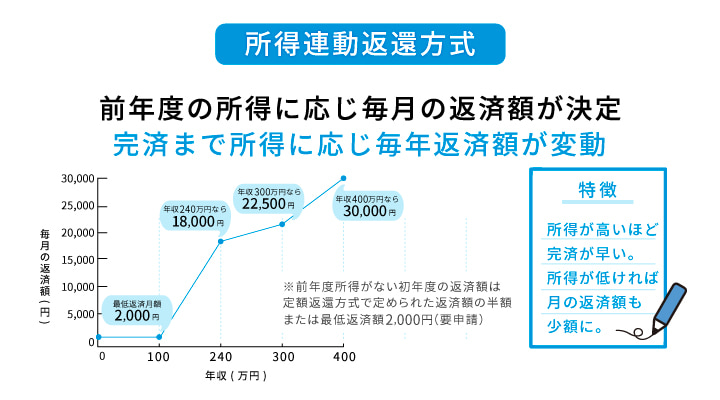

奨学金の返済には、定額返還方式と所得連動返還方式の2つの返済方式があります。

返済方式によって毎月の返済金額や期間が変わりますので以下で詳しく解説します。

利息は考慮に入れずに説明しますので、第二種奨学金を申請している方は注意してください。

定額返還方式の場合

奨学金には、定額返還方式という返済方法があります。

定額返還方式は、毎月定められた返済額を完済まで支払い続ける返済方法で、返済額や期間は借入金額によって変動します。

定額返還方式は第一種、第二種奨学金のどちらの奨学金を借りている方でも選ぶことができます。

借入総額ごとの返済額と期間を以下の表にまとめました。

| 借入総額 | 毎月の返済額 | 期間 |

|---|---|---|

| 50万円 | 約5,208円 | 96カ月 |

| 100万円 | 約8,333円 | 120カ月 |

| 200万円 | 約11,627円 | 172カ月 |

| 300万円 | 約14,150円 | 212カ月 |

| 400万円 | 約16,667円 | 240カ月 |

表からもわかる通り、総額200万の奨学金借入をしている方は、14年間以上毎月約11,627円の返済をすることでやっと完済します。

返済期間の長さや金額から返済の負担が大きいことが伺えます。

上記の表は利息を含めずに計算しているため、第二種奨学金を借りている方はこの金額に利息が足されるため注意が必要です。

所得連動返還方式の場合

つづいて、所得連動返還方式による奨学金の返済方法を紹介します。

所得連動返還方式は、奨学金受給者の前年度の所得に応じて毎月の返済額が決まる返済方法で、返済額は毎年更新されます。

所得連動返還方式は第一種奨学金を借りている方が対象となります。

前年度の所得によって返済額が決まるため、完済までの期間上限が定められていません。イメージしやすいように所得ごとの返済額を表にまとめました。

| 所得 | 毎月の返済額 |

|---|---|

| 240万円 | 18,000円 |

| 300万円 | 22,500円 |

| 400万円 | 30,000円 |

例えば、毎年安定して240万円の所得がある場合、毎月18,000円の返済を約11年間続けることで完済します。

前年度所得がない初年度の返済額は定額返還方式で定められた返済額の半額を支払うことになります。

所得連動返還方式では、所得が低ければ毎月の返済額は少額になりますが、返済総額は変わらないため、返済が長期化してしまうことを忘れないようにしましょう。

【本当にきつい?】奨学金の借入額別にシミュレーション

奨学金の返済は本当にきついのか、借入額別にシミュレーションしていきます。

奨学金の借入額別にシミュレーション

借入額別に毎月いくらの返済になるか、返済に何年かかるのかを見ていきましょう。

奨学金500万円の場合

奨学金500万円の場合のシミュレーションをしていきます。

シミュレーションは、下記の条件で返済を行うと想定しています。

| 貸与総額 | 5,000,000円 |

|---|---|

| 入学時特別増額貸与奨学金 | なし |

| 増額貸与総額貸与利率 | なし |

| 貸与利率 | 0.369% |

| 機関保証制度 | 利用しない |

シミュレーション結果は、以下の通りです。

| 貸与総額 | 貸与利率 | 返還期間(年) | |

|---|---|---|---|

| 5,000,000円 | 0.369% | 2023年1月~ 2042年12月(20年) |

|

| 返還方法 | 返還額 | 返還回数 | 返還総額 |

| 月賦返還 | (通常)21,651円/月 (最終)21,885円/月 |

204回 | 5,196,474円 |

| 月賦半年賦 併用返還 |

(通常)10,825円/月 (最終)11,001円/月 |

204回 | 5,194,525円 |

| (通常)64,909円/半年 (最終)64,898円/半年 |

40回 | ||

月賦返還で240回で返済する場合は毎月21,651円かかり、返済までに20年かかります。

返還方法は、月賦返還と月賦半年賦併用返還の2種があります。

上記で紹介の「月賦返還」とは、毎月定額の金額を返還する方法です。

また「一方月賦半年賦併用返還」とは、返還金の半分を月賦分で返済し、もう半分は年に2回(1月、7月)に返還する半年賦分で返済するという、月賦と半年賦を組み合わせた返還方法です。

養う家族がいない場合は、手取り30万以上あれば負担なく返済できると言えます。

奨学金300万円の場合

奨学金300万円の場合のシミュレーションをしていきます。

シミュレーションは、下記の条件で返済を行うと想定しています。

| 貸与総額 | 3,000,000円 |

|---|---|

| 入学時特別増額貸与奨学金 | なし |

| 増額貸与総額貸与利率 | なし |

| 貸与利率 | 0.369% |

| 機関保証制度 | 利用しない |

シミュレーション結果は、以下の通りです。

| 貸与総額 | 貸与利率 | 返還期間(年) | |

|---|---|---|---|

| 3,000,000円 | 0.369% | 2023年1月~ 2039年12月(17年) |

|

| 返還方法 | 返還額 | 返還回数 | 返還総額 |

| 月賦返還 | (通常)15,200円/月 (最終)15,272円/月 |

204回 | 3,100,872円 |

| 月賦半年賦 併用返還 |

(通常)7,600円/月 (最終)7,582円/月 |

204回 | 3,099,694円 |

| (通常)45,568円/半年 (最終)45,568円/半年 |

34回 | ||

月賦返還で204回で返済する場合は毎月15,200円かかり、返済までに17年かかります。

単身の場合を仮定すると、手取り25万以上あれば負担なく返済できる可能性が高いです。

奨学金100万円の場合

奨学金100万円の場合のシミュレーションをしていきます。

シミュレーションは、下記の条件で返済を行うと想定しています。

| 貸与総額 | 1,000,000円 |

|---|---|

| 入学時特別増額貸与奨学金 | なし |

| 増額貸与総額貸与利率 | なし |

| 貸与利率 | 0.369% |

| 機関保証制度 | 利用しない |

シミュレーション結果は、以下の通りです。

| 貸与総額 | 貸与利率 | 返還期間(年) | |

|---|---|---|---|

| 1,000,000円 | 0.369% | 2023年1月~ 2033年12月(1年) |

|

| 返還方法 | 返還額 | 返還回数 | 返還総額 |

| 月賦返還 | (通常)7,744円/月 (最終)7,864円/月 |

132回 | 1,022,328円 |

| 月賦半年賦併用返還 | (通常)3,871円/月 (最終)4,031円/月 |

132回 | 1,021,933円 |

| (通常)23,218円/半年 (最終)23,223円/半年 |

22回 | ||

月賦返還で132回で返済する場合は毎月7,744円かかり、返済までに11年かかります。

他の金額同様に養う家族がいないことを仮定する場合は、手取り20万以上あれば負担なく返済できるでしょう。

【リスクが高い】奨学金の返済を滞納するとどうなる

奨学金の返済を滞納した場合には以下のリスクが発生します。

奨学金の返済を滞納した場合のデメリット・リスク

- 遅延賠償金が発生する

- 保証人・連帯保証人に支払い義務が移行する

- 信用情報機関に記録される

- 訴訟を提訴される

- 一括返済を要求される

- 給与や財産を差し押さえられる

奨学金返済を滞納した場合の遅延賠償金は、返済期日の翌日から発生し、遅延が長引けばそれ分高額化してしまうため早急に対処する必要があります。

また、信用情報機関に記録された場合には、滞納分を支払ったとしても一定期間クレジットの新規発行や新規借入ができなくなります。

さらに、滞納が長引けば保証人に一括請求されるのみでなく給与や財産を差し押さえられる場合もあります。

上記のような観点から、奨学金の返済がきつい場合でも返済の滞納をしないように注意しましょう。

奨学金の返済がきつい・大変な時の対処法

上述したような理由から奨学金の返済がきついと感じる方も多いでしょう。

ここでは、大変な時の対処法をいくつか紹介します。

奨学金の返済が大変な時の対処法

対処法を知ることで、滞納や破産などのリスクを抑えて返済を続けることができるでしょう。

それぞれのポイントを詳しく見ていきましょう。

救済制度の利用を検討する

奨学金の返済が大変な時には、救済制度を利用することを検討すると良いでしょう。

救済制度とは、日本学生支援機構が設けている、何らかの理由で奨学金が返済できない場合のための特別な措置です。

救済制度には2種類あり、それぞれで対象となる人や奨学金の減免措置が異なります。

2種類の救済制度を、以下の表で紹介します。

| 救済制度の種類 | 制度の対象 | 特徴 |

|---|---|---|

| 減額返還制度 | 年収325万円(所得225万円)以下 | ・月々の返還金額を2分の1または3分の1に減額が可能 ・適応期間は最長15年 ・継続の場合でも1年毎の申請が必要 |

| 返還期限猶予制度 | 年収300万円(所得200万円)以下 | ・返還の猶予が受けられる ・適応期間は最長で10年 ・継続の場合でも1年毎の申請が必要 |

それぞれの制度には審査があります。自身の状況にあった救済制度を利用するようにしましょう。

減額返還制度

奨学金返済の救済制度には減額返還制度があります。

減額返還制度は、返済期間を延長することで毎月の返済額を減らして奨学金返済の負担を軽減させる制度です。

減額返還制度とは・・・毎月の返還額を減額して返還することができます。

例えば減額返還制度を利用すると、毎月の返済額を2分の1にできる代わりに返済期間は2倍になります。

この制度は、災害や傷害・疾病、経済的理由から返済が困難な方が対象となっています。

減額返還制度は、1回の申請で12カ月間延長することができ、15回まで申請できるため、最長15年間返済期間を延長することができます。

ただし、減額返還制度では、毎月の返済額は減額できますが、返済総額が変わるわけではありません。

また、すでに奨学金返金を滞納している方は制度を利用できない場合があるため注意しましょう。

返還期限猶予制度

奨学金返済の救済制度には返還期限猶予制度があります。

返還期限猶予制度は、毎月の返済を一時的に止めることで返済の猶予期間を設ける制度です。

この制度は、災害や傷害・疾病、失業などで経済的な理由から返済が困難な方が対象となっています。

災害、傷病、経済困難、失業などの返還困難な事情が生じた場合は、返還期限の猶予を願い出ることができます。

返還期限猶予制度は、1回の申請で12カ月間の猶予期間を設けることができ、通算10年まで先延ばしが可能です。

育児休暇中や海外在住の場合など、猶予期間が無期限でとなる場合もあるため、申請を検討している人は調べてみると良いでしょう。

申請には毎年の収入や所得を申告する必要があるため、事前に必要書類を確認し、準備することが必要です。

また、返還期限猶予制度もその他の制度と同様に返済総額が変わるわけではありません。この点は勘違いしないよう注意しましょう。

周囲の人を頼る

奨学金の返済が大変な時には、周囲の人に頼ることも解決方法の一つになり得ます。

奨学金の返済を滞納してしまうと、保証人、連帯保証人に支払い義務が発生してしまいます。

返済が困難な場合には、滞納する前に両親や親戚、周囲の人に相談すると良いでしょう。一時的に返済を肩代わりしてもらうことで滞納を防げるかもしれません。

周囲の人に頼れないからといって、消費者金融の借入を奨学金返済に充てるのは避けましょう。奨学金よりも消費者金融の利息の方が高く結果的に返済額が多くなる可能性があるためです。

周囲の人を頼れない場合には、弁護士や司法書士などの専門家に相談するのも良いでしょう。

収入を上げて、支出を減らす

奨学金の返済が大変な時には収入を上げて、支出を減らす努力をするのも良いでしょう。

現在の収入では返済が困難で昇給が望めない場合には、転職を検討するのも良いでしょう。

転職が難しい場合には、働きながらアルバイトや副業で副収入が得られると奨学金の返済負担も軽減できるかもしれません。

収入アップと同時に支出を減らす努力をすることも大切です。毎月の支出項目を整理・把握し、家計を見直すと良いでしょう。

例えば、ATMをコンビニや営業時間外に利用する場合には手数料が発生します。1回が少額でも年間を通して考えると高額になっていたりします。

まとめてお金をおろすことでATMの使用回数を減らしたり、キャッシュレス決済を利用するなど、対策はさまざまです。支出を減らすためには上記のような小さな出費も節約できるように心がけることが大切です。

繰り上げ返済を検討する

奨学金の返済が大変な時には繰り上げ返済を検討するのも良いでしょう。

繰り上げ返済とは、毎月の支払金額にプラスで上乗せすることで返済期間を短縮し、返済総額を減らす方法です。

第二種奨学金を取得している方は奨学金に利息が発生します。

そのため、繰り上げ返済で返済期間を短くすることで支払う利息も少なくなり、結果的に返済総額を減らすことができます。

ボーナス収入など、経済的に余裕がある場合や借りている奨学金が残っている場合には、積極的に繰り上げ返済を利用すると良いでしょう。

繰り上げ返済は、スカラネット・パーソナルから申し込みができます。

ただし、繰り上げ返済を行った場合、返済期間は短くなりますが毎月の返済額が減額されるわけではありません。

毎月の返済額を減額したい場合には上述した「減額返還制度」の利用も検討しましょう。

債務整理を行う

奨学金の返済が大変な時には、債務整理を行うことも解決方法の1つです。

債務整理とは、法的に認められている借金の救済制度を指します。

カードローンや消費者金融での借金が一般的に減免の対象となりますが、奨学金の減免にも債務整理を利用することが可能です。

債務整理には任意整理、個人再生、自己破産があります。以下の表でそれぞれの違いについて説明していきます。

| 個人再生 | ・奨学金を5分の1から10分の1に減額(※8割程度のカットになるケースが多い) ・残額は3〜5年で返還 ・裁判所を介して手続きが必要 |

|---|---|

| 自己破産 | ・奨学金の返還義務が免除される ・裁判所を介しての手続が必要 ・官報で公告される |

| 任意整理 | ・奨学金の将来利息をカットする ・元金を1年以内で返還になる場合が多い ・裁判所を介する必要はない |

それぞれの方法にはメリットやデメリットが存在します。元々金利が低い奨学金の減免の場合には、任意整理は適していない場合が多いです。

自己破産や個人再生は手続きが複雑なため、弁護士・司法書士に依頼して手続きを行うことが一般的です。どうしても奨学金が返済できない場合は、一度相談して債務整理を検討してみると良いでしょう。

また、債務整理のメリット・デメリットや利用条件に関してさらに詳しく知りたい方は、以下を参考にしてみてください。

「奨学金返済が苦しい」と悩む方は弁護士・司法書士事務所に相談しよう

渋谷法務総合事務所

出典:https://www.shibuya-houmu.com/

出典:https://www.shibuya-houmu.com/

| 相談料 | 無料 |

|---|---|

| 着手金(任意整理の場合) | 20,000円/件~ |

| 成功報酬(任意整理の場合) | 公式サイトに記載なし |

| 債務整理の特徴 | 無料の減額診断が利用できる |

| 所在地 | 東京都渋谷区東2丁目22-14 ロゼ氷川6階 |

| 対応エリア | 全国対応 |

| 受付時間 | 24時間・365日 |

渋谷法務総合事務所のメリット!

- 奨学金返済相談も含めた債務整理の豊富な実績

- 簡単な設問型の借金減額診断が無料

- 何度でも無料で相談が可能

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

渋谷法務総合事務所は、奨学金返済相談も含めた債務整理に関する豊富な実績があることが特徴の司法書士事務所です。

渋谷法務総合事務所のメリットとして、借金減額診断が無料で受けられることが挙げられます。

いくつかの設問に答えるのみで1分程度で簡単に診断できるため、まずは減額ができるかを相談前に知りたい場合は利用すると良いでしょう。

また、この事務所のメリットとして、何度でも無料で相談が可能なことも挙げられます。

お金や時間を気にせずに相談できるため、少しでも不安がある場合に気軽に問い合わせることができます。

渋谷法務総合事務所は、24時間365日相談を受け付けているので、好きな時に相談できるのも嬉しいポイントです。

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

はたの法務事務所

出典:https://hikari-hatano.com/

出典:https://hikari-hatano.com/

| 相談料 | 無料 |

|---|---|

| 着手金(任意整理の場合) | 無料 |

| 成功報酬(任意整理の場合) | ・基本報酬:22,000円~(1社につき) ・減額報酬:減額に成功した債務金額の11% |

| 奨学金返済に関する無料相談の対応 | あり |

| 所在地 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 ※東京本店の場合 |

| 対応エリア | 全国対応 |

| 受付時間 | ・メール:24時間受付 ・電話:8:30~21:30(平日)・8:30~21:00(土日祝) |

はたの法務事務所のメリット!

- 奨学金含む借金問題の相談が数多く寄せられている

- 利用した人の満足度が高い

- 奨学金に関する相談を無料の出張相談で対応してもらえる

相談実績20万件以上・利用者満足度95.2%!(※)

※公式サイトに記載

はたの法務事務所は、奨学金も含む借金の問題の相談が数多く寄せられている司法書士事務所です。債務整理の相談実績20万件(※1)以上という豊富な実績を持ちます。

はたの法務事務所では利用者の満足度が95.2%(※2)と高くなっています。このことから、きめ細かなサービスが期待できる、安心感のある司法書士事務所と言えるでしょう。

(※1,2 2024年7月時点 公式サイトに記載)

また、はたの法務事務所では、奨学金に関する相談を無料の出張相談で対応して貰えます。全国で無料出張可能なため、遠方に住む方や近隣に奨学金の相談ができる事務所がない方でも利用しやすいでしょう。

WEBからは24時間356日相談をすることができます。女性専用の無料相談ダイヤルの準備もあるため、女性の方も利用がしやすいと言えるでしょう。

相談実績20万件以上・利用者満足度95.2%!(※)

※公式サイトに記載

奨学金の返済がきつい場合の注意点

奨学金の返済をするにあたって、返済が困難な場合でも以下のことに気をつけるようにしましょう。

奨学金の返済がきつい場合の注意点

- 返済の滞納をしない

- 新たな借り入れをしない

- 詐欺に気を付ける

- 救済制度の仕組みを理解する

注意点を知ることで、返済に既に困っている場合でも悪化することを防ぎ、今後起きうるリスクを未然に防ぐ知識が身につくでしょう。

それぞれのポイントを詳しく見ていきましょう。

奨学金の返済を相談できる弁護士・司法書士事務所をもう一度見る

新たな借り入れをしない

奨学金の返済がきつい場合でも、新たな借り入れをしないように注意しましょう。

消費者金融から借り入れをして奨学金返済に充てたとしても返済額が減るわけではありません。

それどころか、奨学金と消費者金融からの借り入れの両方に利息が発生するため、結果的には返済額は増えてしまいます。

たとえ新規借入で奨学金が返済できたとしても、その借入の返済をするためにまた新規借り入れを行うといった自転車操業化してしまう可能性もあります。

借入をしなければ奨学金返済ができないほどに経済的に困窮している場合には、学生支援機構が設ける救済制度を利用して返済期間を一時的に止めるなどの対処をしましょう。

また、それでも返済が難しい場合には債務整理を検討する必要も出てくるでしょう。

詐欺に気を付ける

奨学金の返済をする場合には詐欺に気を付けるようにしましょう。

昨今、奨学金受給者を狙った詐欺が横行しています。

例えば、日本学生支援機構と偽って返済を要求するメールが届く場合があります。

他にも訪問にて一括返済を要求する場合や、奨学金受給者の保証人に返済義務が移行したために一括返済をするように要求する電話がかかってくる場合もあります。

実際に滞納があった場合には、督促の連絡が来ることもあります。ただし、訪問やメールで振込先を指定して振込を促すようなことはないでしょう。

不審な連絡を受けた場合や詐欺の被害にあった場合には、すぐに奨学金相談センターに問い合わせるようにしましょう。

奨学金の返済を相談できる弁護士・司法書士事務所をもう一度見る

救済制度の仕組みを理解する

奨学金の返済が大変で救済制度を利用する場合には、その仕組みを理解するように気をつけましょう。

前述したように日本学生支援機構は奨学金の返済が困難な場合のためにいくつか救済制度を設けています。

まず、基本的に救済制度を利用したとしても返済の元金は変わらないことを理解しておく必要があります。

救済制度の利用で返済期間が伸びたとしても利息は増えませんが、当然減ることもありません。

救済制度は毎月の負担を減らす応急措置にすぎず、実際の返済額が減るわけではないことを知っておきましょう。

救済制度は奨学金受給者の申告によって手続きが開始されるものであり、日本学生支援機構から提案を受けることはありません。自分で制度を調べて手続きをする必要があり、利用には条件があることも念頭に置いておきましょう。

奨学金の返済を少しでも楽にするコツ

奨学金の返済を少しでも楽にするコツを紹介していきます。

奨学金の返済を少しでも楽にするコツを知ることで、現状の悩みを解決する糸口になるでしょう。

すべてを実践できなくても、いくつかご自身でできる範囲のことをすることで状況は良くなる可能性があります。

| 方法 | 詳細 |

|---|---|

| 完済までの返済計画を立ててみる | ・奨学金がいくら残っているか確認する ・月々の返済額がどれくらいなのか把握する ・残り何年間返済するのかをしっかりと把握する |

| 時間の経過やライフステージの変化を予測する | ・何歳の頃に何が起きるのか、起きやすいのか予測をする ・ライフステージの変化で支払いが難しくなった際にどうするかを考えておく |

| 救済制度について知っておく | ・奨学金の返済が困難になった際の相談先を決めておく ・救済制度を把握しておく ・救済制度の使用手順を知っておく |

| 収入と支出を見直す | ・収入に対して、支出が多くないかを見直す ・無理のある収支のバランスになっていないか確認をする |

| 繰り上げ返済を利用する | ・収入に余裕があるときには繰り上げ返済を利用する |

| 日々の生活の見直しを行う | ・使用していない有料のサービスを見直し解約する ・スマホを格安SIMに乗り換えることで携帯料金を抑える |

奨学金の返済を相談できる弁護士・司法書士事務所をもう一度見る

奨学金返済に関するよくある質問

奨学金を月5万円借りている場合の毎月の返済額はいくら?

貸与年数を4年とするなら、総額で5×12×4=240万円(利子含めず)、月の返済額は約1万3000円(180回払い)となります。(※定額返還方式の場合)

所得連動返還の場合は月額が異なります。

日本学生機構のWEBサイトで「奨学金返還年数算出表」を確認することができます。ご自身のパターンの場合は返済額がいくらになるのかを算出してみましょう。

奨学金の返済を相談できる弁護士・司法書士事務所をもう一度見る

奨学金の返済猶予願の審査期間はどのくらい?

奨学金の返済猶予願の審査期間は1〜2カ月(※1)ほどです。不備があった場合は2カ月(※2)を超える場合もあります。

(※1,2 2024年7月時点 日本学生支援機構公式サイトに記載)

返済猶予願が審査され承認されたのち、返済猶予期間が始まります。そのため、返済できる余裕がないと感じたら早めに返済猶予願を出したほうが良いでしょう。

また、書類に不備があると承認までの期間が延びる可能性があります。書類提出前にチェックシートを使用し、不備がないように確認を行うと良いでしょう。

返済猶予願の申請では、マイナンバーを提出することで、書類を一部提出する必要がなくなったり、二度目以降の手続きを簡易化することができたりします。マイナンバーの提出を行うことをおすすめします。

返済猶予願は簡易書留で送る必要がある?

返済猶予願を簡易書留で送る必要があるのは、マイナンバーが記載された書類を郵送する場合です。

マイナンバーが記載された書類を同封しない場合については、郵送方法の厳密な指定はありません。

簡易書留とは書留の一種で、送達過程が記録される郵送方法です。紛失した場合や届かなかった場合にその賠償がなされます。

簡易書留は個人情報を含む書類が郵送される際に使用されることが多いです。そのため、マイナンバーが記載された書類を郵送する場合は、簡易書留で送るようにしましょう。

マイナンバーが記載された書類でない場合でも重要な書類であることには代わりないため、一般郵便で送るよりも簡易書留を使用することをおすすめします。

奨学金の返済を相談できる弁護士・司法書士事務所をもう一度見る

一括返済(繰り上げ返済)のやり方は?

一括返済の手続きは、日本学生支援機構の公式サイト上の「スカラネット・パーソナル」で行うことができます。

一括返済(繰り上げ返済)の手順

- スカラネット・パーソナルにアクセスする

- 口座振替(リレー口座)に加入する

- 案内に従って一括返済(繰り上げ返済)の申請を行う

- 登録した口座から返済額引き落とされる

- 完済した場合は後日奨学金返還完了通知が届く

上記はインターネットを利用した申し込み方法となります。

繰り上げ返還にあたっては、申し込みに期限があります。日本学生支援機構の公式サイトを確認して、期限に遅れないように申し込みを行うようにしましょう。

また、インターネットでの申込ができない場合は「繰上返還申込書」を郵送かFAXで送りも申し込みを行う方法もあります。

奨学金の返済を相談できる弁護士・司法書士事務所をもう一度見る

奨学金に関する最新ニュースを紹介

日経ビジネスに掲載された「社員の奨学金を肩代わり、1000社超す」の記事内では、奨学金を社員に代わって支払う企業が紹介されています。

このような企業は近年増加傾向にあり、現在では奨学金を肩代わりする企業は1,000社を超えました。

奨学金の代理返還は、社員だけではなく、人材の定着やスキルアップなどの効果もあり、企業にもメリットがあります。

上記のような観点からも、奨学金の代理返還を行う企業が増えています。

この記事の監修者

加陽 麻里布

司法書士

詳しく見る ▼

プロフィール

永田町司法書士事務所代表 / 東京司法書士会理事 会社法人登記業務を中心に、SO発行設計・不動産登記・相続手続・裁判事務・債務整理など幅広く専門的な法律手続を取り扱う司法書士事務所

保有資格

司法書士

監修者の身元

https://asanagi.co.jp/

専門ジャンル

債務整理,SO発行設計,不動産登記,相続手続,裁判事務