リボ払い100万円は返済できる?返済期間や月々の返済額シミュレーション|返済のコツも解説

「リボ払いでの100万円の残高は返済できる?」

「リボ払い100万円が支払い終わるのはいつ?」

上記のような方に向けて、100万円をリボ払いで借入した際の返済期間や利息計算、完済するための方法などについて解説していきます。

この記事のまとめ

- 残高が100万円のリボ払いは返済できる可能性は十分にある

- ただし毎月の返済額によっては高額の利息を支払うことになってしまうケースもある

- 少しでも利息を抑えて、リボ払い残高100万円を早く返済するためのコツとして「借り換えローン」や「毎月の返済額を上げる」などがある

- 独力でリボ払い残高100万円の返済が難しいと感じたら弁護士・司法書士事務所への相談がおすすめ

- 相談におすすめの司法書士事務所は渋谷法務総合事務所

- 渋谷法務総合事務所は、現状のリボ払い100万円の返済負担を少なくできる可能性があるのか無料・匿名で簡単に診断できる

- 診断後はリボ払いの悩みや不安な点の相談を無料で何度でもできる

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

残高が100万円のリボ払いは返済できる?|リボ払いの仕組みや減りにくい理由を解説

残高100万円のリボ払いは返済できる可能性は十分にあります。

ただしリボ払いの場合、毎月の返済金額によっては時間がかかったり、利息の支払いが多くなりやすいです。

支払い方法や金額によっては、支払っている金額に対して眼筋が減っていない状況になるリスクが高くなりやすいと言えます。

実際の100万円のリボ払いを返済する期間・月々の返済額を見ていく前に、前提として「リボ払い」の仕組みについて見ていきましょう。

リボ払いの基本情報

そもそもリボ払いとは?

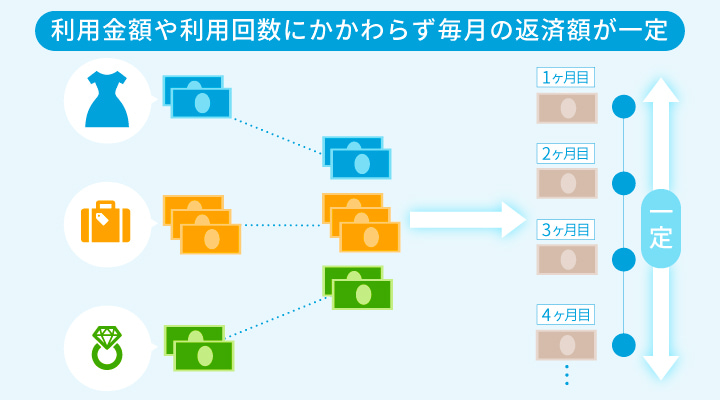

リボ払いとは、カードの利用額を毎月固定額で返済していく、後払い式の決済方法です。正式名称を「リボルビング払い」と言います。

リボ払いの特徴として、返済額のうち手数料の占める割合が他の借入方法と比較した場合大きく、残高がなかなか減らない点が挙げられます。

また、返済中にリボ払いを再度利用することで残高がさらに増え、返済総額がどんどん膨らんで行きます。

カードによっては最初からリボ払いとして決済されるものもあるため、気づかぬうちに債務が膨らんでいるという場合もあるでしょう。

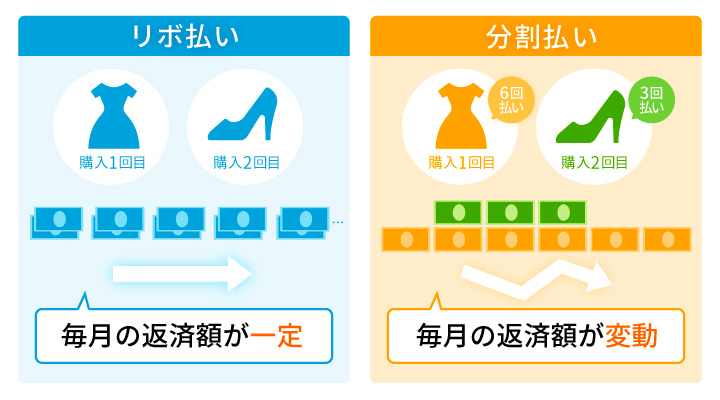

分割払いとの相違点

リボ払いと分割払いの違いを以下の表でまとめました。

| リボ払い | 分割払い |

|---|---|

| ・毎月の支払額をあらかじめ決定 ・利息は残高をもとに計算 ・月の返済額は利用額に関係なく一定 |

・支払回数をあらかじめ決定 ・利息は支払回数をもとに計算 ・月の支払額は利用額・支払回数により変動 |

リボ払いと分割払いの大きな違いは、利用残高の支払回数に見られます。

まず利用残高の支払回数に関して、リボ払いは利用残高がなくなるまで支払回数の上限なく返済を行いますが、分割払いは3回、6回、12回~などのように支払回数を事前に決めたうえで返済を行います。

そのため分割払いは利用額と返済回数の関係から月々の返済額が変動しますが、リボ払いは返済回数を定めないため、一定額を残高がなくなるまで返済し続ける形になります。

リボ払いの残高が減りにくい理由

リボ払いの残高が減りにくい理由としては、以下3つが考えられます。

リボ払いの残高が減りにくい理由

上記それぞれに関して、詳しく見ていきましょう。

返済額のうち手数料の割合が大きい

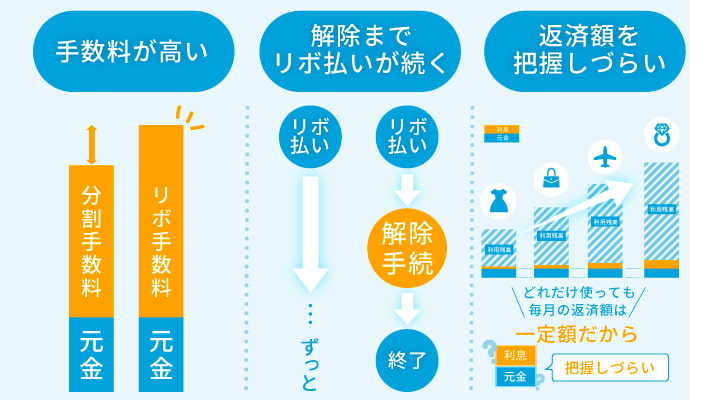

リボ払いの残高が減りにくい理由の1つに、リボ払い返済額のうちの手数料の割合が大きいことが挙げられます。

リボ払いは手数料(利息)がおおよそ15%と、消費者金融と同程度の利息率となっています。

そのためリボ払いは、月々の返済額に占める手数料(利息)の割合が大きく、なかなか残高が減りづらい決済方法と言えるでしょう。

また、リボ払いの手数料は残高に応じて決定するため、月々の元金の返済額が少額(最低弁済額)である場合はさらに元金が減りにくくなっています。

設定を解除するまでリボ払いが続く

リボ払いの残高が減りにくい理由の1つに、リボ払いの設定を解除するまで決済方法が固定されてしまう点があります。

リボ払いは一度決済方法として設定すると、問い合わせて設定を解除するまでリボ払いとして決済され続けてしまいます。

そのため、気づかないうちにリボ払いの利用額が増えてしまうといったことが起こる可能性があります。

また、クレジットカードの中には最初から決済方法としてリボ払いが選択されているものもあります。

例えば、三井住友カードを「マイ・ペイすリボ」で申し込んでしまった場合、カードの決済方法は最初からリボ払いとなっています。

他には、一定額以上の利用はリボ払いとなる、「登録型リボ払い」という設定のクレジットカードもあります。クレジットカードの設定には注意が必要でしょう。

返済額を把握するのが難しい

リボ払いの残高が減りにくい理由のもう1つに、リボ払いの返済額を把握するのが難しい点が挙げられます。

リボ払いは、他の支払方法とは違い、利用額が増えたとしても月々の返済額は変わりません。

そのため、いくら使ったのか・今までにいくら返済できたのかが把握しづらく、追加でリボ払いをしてしまう場合もあるでしょう。

その結果残高が増え、それに伴い利息も増えると、気づかないうちに債務が増えているといったことにもなりかねません。

リボ払いの返済方法

リボ払いの返済方法3種類について、以下の表で紹介します。

| 返済方法 | 特徴 |

|---|---|

| 定額方式 | 利用残高に関係なく毎月の元金支払額を固定し返済を行う |

| 定率方式 | 残高の一定割合を月々の返済額とする |

| 残高スライド方式 | 利用残高に応じて支払額もしくは金利を固定し返済を行う |

上記3種類のうち、リボ払いの返済方法として良く用いられるのは「定額方式」または「残高スライド方式」のうちの支払額を固定する方法となっています。

定額方式においては、利息の算出方法は以下の計算式で行います。

月々いくら返済する?リボ払いの100万円の返済期間・利息計算シミュレーション

ここからは、以下の残高のパターンで返済期間・利息計算のシミュレーションをしていきます(※)。

(※実質年率15.0%、元利定額で返済した場合のシミュレーション)

返済期間・利息計算のシミュレーション

なお、利用するカード会社や借り入れ金額によって、最低返済金額が設けられておりシミュレーションのような返済が難しくなるケースもあるため、あくまで目安としてください。

それでは、各パターンについて詳しく見ていきましょう。

残高100万円の返済

残高100万円の場合の返済期間・支払総額のシミュレーションは以下の通りです。

| 毎月の返済金額 | 期間 | 支払総額 |

|---|---|---|

| 1万円 | 8年4カ月 | 1,629,099円 |

| 2万円 | 4年2カ月 | 1,316,638円 |

| 3万円 | 2年10カ月 | 1,212,513円 |

| 5万円 | 1年8カ月 | 1,129,146円 |

残高50万円の返済

残高50万円の場合の返済期間・支払総額のシミュレーションは以下の通りです。

| 毎月の返済金額 | 期間 | 支払総額 |

|---|---|---|

| 5,000円 | 8年4カ月 | 814,524円 |

| 1万円 | 4年2カ月 | 658,306円 |

| 2万円 | 2年1カ月 | 580,212円 |

| 3万円 | 1年5カ月 | 554,195円 |

残高30万円の返済

残高30万円の場合の返済期間・支払総額のシミュレーションは以下の通りです。

| 毎月の返済金額 | 期間 | 支払総額 |

|---|---|---|

| 5,000円 | 5年 | 413,709円 |

| 1万円 | 2年6カ月 | 357,483円 |

| 2万円 | 1年3カ月 | 329,366円 |

| 3万円 | 10カ月 | 319,967円 |

残高10万円の返済

残高10万円の場合の返済期間・支払総額のシミュレーションは以下の通りです。

| 毎月の返済金額 | 期間 | 支払総額 |

|---|---|---|

| 5,000円 | 2年8カ月 | 112,905円 |

| 1万円 | 10カ月 | 106,652円 |

| 1.5円 | 7カ月 | 104,589円 |

| 2万円 | 5カ月 | 103,532円 |

リボ払い残高100万円を早く完済するための方法4選|返済のコツは?

借り換えローンの利用を検討する

リボ払い残高100万円を完済するための方法として、借り換えローンの利用を検討する方法があります。

借り換えローンとは、リボ払いで支払っている金利よりも金利の低い銀行のローンなどに借り換えをしてリボ払いを先に返済する方法です。

リボ払いの金利よりも低いローンに借り換えた場合、返済総額が低くなる場合もあります。

例えば、手数料15%のリボ払いの場合、楽天銀行スーパーローンのように年率1.9〜14.5%の商品などに借り換えた方が、結果的に返済が軽くなるでしょう。

ただし借り換えの可否や、借り換えた場合の年率は利用するローン商品によって異なるため、ご注意ください。

返済例

リボ払い100万円を利率15%で、月々10,000円ずつ定額方式で返済していく場合を想定します。

このまま返済を続けると、利息618,817円を余計に払う必要があります。

しかし、前述の楽天銀行スーパーローン(金利7.25%と想定)に乗り換えて返済を行うと(月返済額・返済方法は変更なし)、利息の支払額を304,255円まで抑えることができます。

毎月の返済金額を増やす

リボ払いを完済するための方法として、毎月の返済金額を上げる方法があります。

例えば残高10万円、手数料15%のリボ払いを毎月1万円ずつ支払っていく場合、手数料は6,629円・返済期間は10カ月となります。

この条件で毎月の返済額を2万円に変更した場合、手数料は3,532円・返済期間は5カ月となり、期間・手数料共に約半分になります。

少しでもリボ払いで支払う利息を少なくするためには、毎月少しずつでも返済金額を上げることで、完済への道筋が見えてくるでしょう。

こういったことから、リボ払いを早く完済するためには毎月の返済金額を上げることも有効な方法の1つです。

余裕がある月は返済額を上げる

リボ払いを完済するためには、ボーナスや臨時収入があり余裕がある月に返済額を上げる方法があります。

余裕がある月に一括返済、繰り上げ返済をすると、リボ払いの支払い元金を少なくでき、結果として支払う予定だった手数料を減らすことができるケースもあります。

またボーナスが1年に2回ある方は、ボーナスの時期にまとめてリボ払いを返済することを前もって予定しておくことで、一定のまとまった金額を返済できるでしょう。

少しずつ繰上げ返済をしていくことで返済期間を短くできる可能性があるため、余裕がある月には返済を進めていくのも良いでしょう。

リボ払いの設定を取り消す

リボ払いを完済するためには、クレジットカードのリボ払いの設定を取り消す方法があります。

クレジットカードの中には、初期設定がリボ払いになっているカードも存在しています。

リボ払いで悩んでいる方の中には、こうしたカードに気づかずにリボ払いをしてしまっているケースもあるでしょう。

設定を取り消すことで、これまでのリボ払いをしている金額を減らせるわけではありませんが、これからリボ払いをする心配がなくなります。

そのため、まず自分が使っているクレジットカードの支払い設定を見直すことがおすすめです。

クレジットカードの支払い設定を見直して、もしリボ払いの設定になっていてリボ払いが不要な場合は、設定を取り消すことを検討すると良いでしょう。

独力でリボ払い残高100万円の返済が難しいと感じたら?

身近な人に相談する

独力でリボ払いの返済が難しいと感じたら、身近な人に相談するのも1つの手段です。助けてくれる家族や友人がいる場合、助けを求めるのも良いでしょう。

家族や友人に助けてもらえる場合は、銀行などで借り換えローンをするよりも利息(手数料)などがかからないことが多いと想定できるため、リボ払いにおける支払い金額の合計額を抑えられる可能性があります。

ただし「金の切れ目が縁の切れ目」ということわざもあるように、助けてもらったままお金を返さない場合、信用関係がなくなってしまう可能性もあります。

身近な人に相談して援助してもらう場合は、しっかりと返済計画を立てて相談することをおすすめします。

弁護士・司法書士事務所に相談する

独力でリボ払いの返済が難しいと感じたら、弁護士、司法書士事務所に相談して解決する方法もあります。

弁護士・司法書士事務所の中には、借金に関する相談に無料で対応している事務所もあります。

こういった弁護士・司法書士事務所に相談して債務整理と呼ばれる手続きを行うことで、将来の利息(手数料)を少なくする・返済期間を延ばすなど、リボ払いに関する問題を解決できる可能性もあるでしょう。

債務整理とは、弁護士・司法書士に代理人となってもらいクレジットカード会社とやり取りをして、リボ払いの利息を減らすなどの手続きを取ってもらう方法です。

リボ払いの金額が大きくなってしまい利息(手数料)が高い場合などには、債務整理をした方が結果的に毎月の支払い金額を減らせる可能性もあるかもしれません。

実際に、弁護士・司法書士に依頼し債務整理を行ったことで、リボ払いの負担が軽減されたという口コミもあります。

以下では、はたの法務事務所にリボ払いの債務整理を依頼した人の口コミを紹介しています。

ショッピングリボ払いの返済が月12万で厳しくなり、任意整理をお願いし、毎月の返済額は5万円までに減額ができました。家族に知られたくなかったので、無地封筒で郵送をしていただくなど配慮していただきました。

母子家庭で生活費が苦しく、クレジットカードでリボ払いを続けていたところ返済がどうしても厳しくなりました。相談したところ、リボ払いの一括返済ができない分は、分割で対応してもらえました。

ここからは、リボ払い・債務整理の相談・検討するのにおすすめの事務所を紹介します。

渋谷法務総合事務所

出典:https://www.shibuya-houmu.com/

出典:https://www.shibuya-houmu.com/

| 相談料 | 無料 |

|---|---|

| 着手金(任意整理の場合) | 22,000円/件~(税込) |

| 成功報酬(任意整理の場合) | 公式サイトに記載なし |

| 相談料 | 無料 |

| 対応エリア | 全国対応 |

| 受付時間 | 24時間・365日 |

渋谷法務総合事務所のメリット!

- リボ払いに関する相談にも無料で乗ってもらえる

- 減額診断では数問の質問に答えることで匿名で診断結果を見ることができる

- 全国で過払い金の無料相談会行っているため、過払い金解決の実績が多くある

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

渋谷法務総合事務所は、債務整理案件に対する豊富な実績があることが特徴の司法書士事務所です。

渋谷法務総合事務所では、リボ払いに関する相談にも無料で乗ってもらえます。

また「いきなり専門家に相談はハードルが高い」と感じる方でも、減額診断を利用して、数問の質問に答えることで今ある借金が減らせるか診断してもらうことも可能です。

減額診断は完全無料・匿名での実施も可能なため、まずは簡単な診断から試してみたい方にもおすすめです。

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

はたの法務事務所

出典:https://hikari-hatano.com/

出典:https://hikari-hatano.com/

| 相談料 | 無料 |

|---|---|

| 着手金(任意整理の場合) | 無料 |

| 成功報酬(任意整理の場合) | 基本報酬:1社22,000円~ 減額報酬:減額できた債務の金額の11% |

| 対応エリア | 全国対応 |

| 受付時間 | ・メール:24時間受付 ・電話:8:30~21:30(平日)・8:30~21:00(土日祝) |

はたの法務事務所のメリット!

- リボ払い含む借金問題の相談実績が豊富で安心感を持ちやすい

- 実際に債務整理を利用した人の満足度が高い

- リボ払いの無料相談を全国に出張して行ってくれる

相談実績20万件以上・利用者満足度95.2%!(※)

※公式サイトに記載

はたの法務事務所は、リボ払いの借金含む借金問題に強い司法書士事務所です。

はたの法務事務所には、リボ払い含む借金問題の相談実績が豊富にあるという特徴があります。相談実績は20万件以上(※1)であり、数多くの相談が寄せられていることがうかがえるでしょう。

また、実際に債務整理を依頼した人の満足度も高く、95.2%(※2)となっています。多くの人が利用する満足度の高い事務所のため、安心感を持って相談を行うことができるでしょう。

(※2024年1月時点 公式サイトに記載)

加えて、はたの法務事務所はリボ払いの借金に関する無料相談を全国出張で行ってくれます。

近所にリボ払いの相談を行える弁護士・司法書士事務所がない場合でも、はたの法務事務所なら直接相談ができるでしょう。

相談実績20万件以上・利用者満足度95.2%!(※)

※公式サイトに記載

リボ払いの返済に関するよくある質問

一括で返済するとどうなる?

一括で返済をするとクレジットカードの利用可能額が増えることになります。

ただし、一括で返済をするとリボ払いで支払う手数料は少なくなりますが、全てなくなるわけではない点にご注意ください。

残高150万円のリボ払いを返済するときの利息は?

残高150万円のリボ払いを月の元本返済額10,000円、利率15%の定額方式で返済するときの利息は、総額で1,396,981円となります。

借入した金額の約倍近くの返済を行うことになるため、早めの返済をすることが必要になります。

【2024年】クレジットカードによる100万円以上の負債を減額できた事例

ここでは、名古屋総合リーガルグループに掲載の、100万円以上のクレジットカード使用額を減額できた事例を紹介していきます。

| 借金総額 | 月々の支払額 | |

|---|---|---|

| 債務整理前 | 361万円 | 15万5,000円 |

| 債務整理後 | 358万円 | 4万7,000円 |

(出典:名古屋総合リーガルグループ)

上記のようにリボ払いを含むクレジットカードの支払いは、債務整理により減額が可能な場合もあります。

リボ払いの支払いが終わらない、クレジットカードの月返済が辛いなどの悩みを抱えている方は、専門家に相談してみると良いでしょう。

※2024年1月25日更新

リボ払いを相談できる弁護士・司法書士事務所を見てみる

この記事の監修者

加陽 麻里布

司法書士

詳しく見る ▼

プロフィール

永田町司法書士事務所代表 / 東京司法書士会理事 会社法人登記業務を中心に、SO発行設計・不動産登記・相続手続・裁判事務・債務整理など幅広く専門的な法律手続を取り扱う司法書士事務所

保有資格

司法書士

監修者の身元

https://asanagi.co.jp/

専門ジャンル

債務整理,SO発行設計,不動産登記,相続手続,裁判事務