個人再生でやってはいけないことは?失敗した場合の対処法や成功のためのコツを解説!

この記事では、個人再生の流れの中でやってはいけないことについてや、個人再生のおすすめ事務所などについて紹介しています

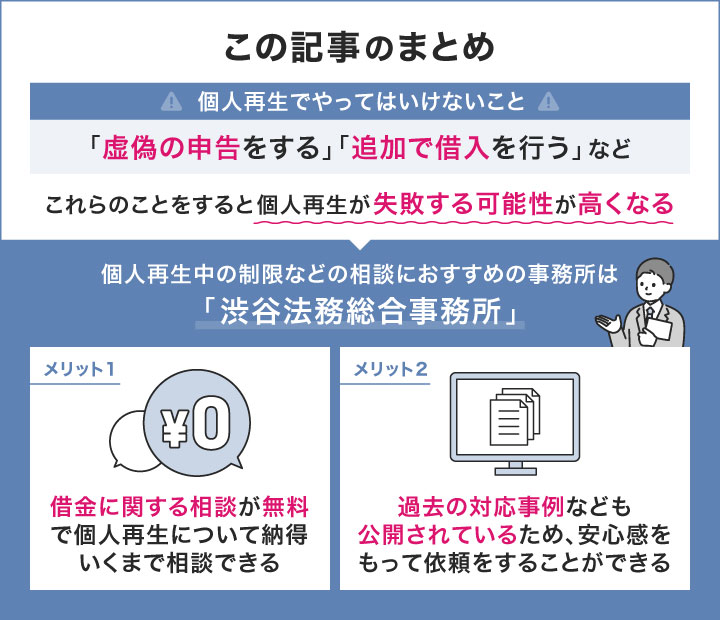

この記事のまとめ

- 個人再生でやってはいけないことには、虚偽の申告をする、追加で借入を行うなどがある

- これらのことをしてしまうと、個人再生手続きが失敗する可能性が高くなる

- もし個人再生に失敗してしまった場合は、再度申請を行ったり他の借金減額方法を試したりするのがおすすめ

- 個人再生が依頼しやすいおすすめの司法書士事務所は渋谷法務総合事務所

- 渋谷法務総合事務所は、借金に関する相談が無料で個人再生について納得いくまで相談できる

また、個人再生に限らず、債務整理におすすめの事務所について詳しく知りたい方は「債務整理に強いおすすめ弁護士・司法書士事務所」を参考にしてください。

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

また、以下では個人再生の注意点やリカバリ方法に関して、動画で解説を行っています。

個人再生でやってはいけないことは?

個人再生でやってはいけないことには、以下のような内容があります。

個人再生でやってはいけないこと

この項目を読むことで、個人再生をする上で注意したほうが良い点を知ることができます。

弁護士や個人再生委員会・裁判所などに嘘をつく

個人再生を行う場合、弁護士や個人再生委員会・裁判所などに嘘をついてはいけません。上記の機関に虚偽の申告をした場合、個人再生の手続きができなくなってしまうことがあるため、注意が必要です。

例えば、弁護士に虚偽の申告をした場合、申し立ての内容も虚偽のものとなり、裁判の手続きが廃止されてしまう可能性があります。

また、弁護士が正しい情報に基づいた手続きを取ることができなくなるため、契約を辞退されてしまうことも考えられるでしょう。

裁判所に虚偽の申告をした場合は、個人再生の手続きが廃止される上、詐欺再生罪として罪に問われてしまう場合もあります。個人再生委員会に関しても同様です。

財産を失いたくないという考えで過少申告をするのではなく、正しい内容で申告を行うようにしましょう。

また、再生手続きを始める前までは書類を訂正することができるため、誤りがある場合は弁護士に相談することがおすすめです。

履行テストの内容に従わない

個人再生の手続きを行うためには、履行テストの内容に従わなければなりません。

履行テストとは、6カ月程度の期間で行われ、個人再生委員が開設した口座に手続きと同額のお金を支払っていくことで継続して返済していくことができるかを確認するものです。

履行テストの内容に従わない場合、個人再生の認可が下りず、手続きができない可能性があります。

履行テスト時に期日までに振り込みを行わないなど返済を怠った場合、今後の支払いも滞る可能性があると捉えられて手続きができなくなることもあります。

ただのテストであるからとおろそかにするのではなく、きちんと振り込んでいくようにしましょう。

申請中の借金以外に追加で借入を行う

個人再生の手続き中は、申請している借金以外に追加の借入を行わないよう注意しましょう。

個人再生の手続きを行っている最中に新たな借金をすると、確実な返済を行うことができないとみなされ、申し立てが棄却されてしまう可能性があります。

個人再生中は金融機関からの借入はできませんが、友人などの個人から借金をすることは可能です。

しかし、手続き中に新たな借入を行うと、誠実に返済を行う気がないと判断されて申し立てが棄却されてしまうことがあります。

場合によっては、返済するつもりがないのに借金をしたとして、詐欺罪に問われる可能性もあります。

個人再生の期間中は、現在の借金をきちんと減らしていくことに集中しましょう。

提出・納付期限を守らない

個人再生の手続きや返済は、提出・納付の期限をきちんと守って行わなければいけません。

書類の提出期限や毎月の納付期限が定められており、この期限を守っていないと手続きが廃止されたり、認可が下りない可能性があります。

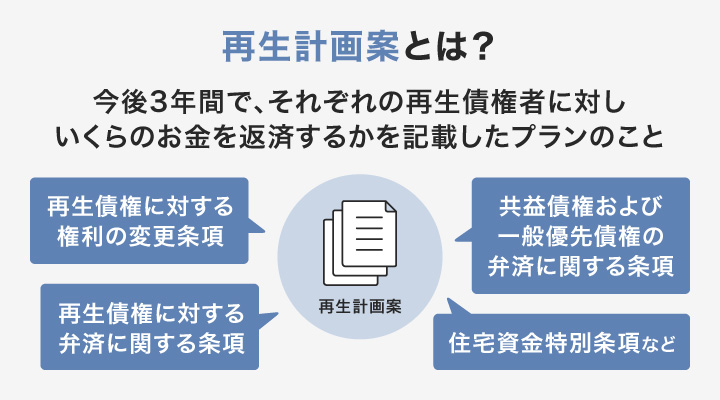

まず、個人再生を行うためには返済計画である「再生計画案」を認可してもらう必要があります。

再生計画案には提出期限が決められています。この期限を過ぎても提出されない場合は認可が下りません。

提出期限に遅れそうな場合は、裁判所に事前に報告をすれば期限を延長してもらえる場合もあります。

また、個人再生が始まったあとも返済期限を守らなければいけません。

返済期限を守らない場合、計画的な返済ができないものとみなされ、債権者の申立てにより手続きが廃止されてしまう可能性があります。

個人再生の手続きが廃止されると、借金の額も元に戻ってしまい、弁護士への依頼費用などが無駄になる場合もあるでしょう。

このことから、決められた期限はきちんと守る必要があると言えるでしょう。

一部の金融会社に対して優先的に返済する

一部の金融機関に対して優先的に返済することも、個人再生中は行ってはいけません。

特定の金融機関のみを優先して返済することを、「偏頗弁済」と言い、禁止行為とされています。

一部の金融機関を優先して返済していると、不当な申し立てとみなされて個人再生の手続きが廃止される可能性があります。

多いのは、友人や親族から借りている借金や財産を担保にしている借金を優先的に返してしまう場合などです。

偏頗弁済を行うと、再生計画案が不当であるとして認可が下りない可能性があります。更に、本来であれば持っていたはずの財産と扱われて借金の額が増えてしまう可能性があります。

心情として友人などから借りているお金を早く返したくなることもありますが、平等に返済していかなければならないため注意が必要です。

弁護士や司法書士を通さずに金融会社と連絡を取る

個人再生を行う場合は、弁護士や司法書士を通さずに金融会社と連絡を取ることはおすすめできません。

個人再生の手続き開始後は、金融会社をはじめとした債権者への連絡は弁護士や司法書士が行います。この時、個人で債権者に連絡をしてしまうと、進めている手続きに混乱が生じてしまう可能性があります。

また、債権者とトラブルに発展することを防ぐためにも、個人でのやりとりは避けたほうが良いでしょう。

ギャンブルや不要な買い物など浪費をしてしまう

個人再生の手続き中は、ギャンブルや不要な買い物で浪費することもいけません。

個人再生中は確実に借金を返済していくことが重要であるため、ギャンブルや不要な買い物は返済に支障をきたす恐れがあります。

ギャンブルや買い物などの浪費がやめられない場合、返済の見込みが立たないものとして再生計画案の認可が下りない可能性があります。

また、仮に再生計画案が通ったとしても、収支報告などでレシートもチェックされるため、浪費は明らかになってしまうでしょう。

それ以外にも、返済が滞ってしまうと前述のように個人再生の手続きが廃止されてしまう恐れもあるため、浪費しないように注意することが重要です。

完済する見込みのない再生計画案を提出する

完済する見込みのない再生計画案の提出も行わない方が良いでしょう。

実現できない再生計画案を提出してしまうと返済が難しくなり、個人再生の手続き自体が廃止されてしまう可能性があります。

実際の返済は再生計画案に沿って行われるため、実現不可能な計画案を提出すると返済が滞って生活が苦しくなってしまうでしょう。

また、計画案の認可を審査する際には、履行テストなどが行われ実際に返済が可能であるか確認されます。

その時点で返済が滞ると、認可が下りなくなるため個人再生自体が不可能になってしまうこともあるでしょう。

再生計画案を提出する時は確実に返済することのできる計画を立てる必要があります。

個人再生の認可決定後にやってはいけないこと

個人再生の認可決定後にやってはいけないこととしては、以下の内容があります。

個人再生の認可決定後にやってはいけないこと

この項目を読むことで、個人再生の認可決定後にどのようなことに注意すれば良いかを知ることが可能です。

計画を無視して借金を滞納する

個人再生の認可決定後は、計画を無視して借金を滞納してはいけません。

個人再生の認可決定後に借金を滞納してしまった場合、再生計画が取り消されてしまう場合があります。

再生計画が認可された場合は、この再生計画にのっとって返済を行う必要があります。

計画を無視して返済しなかった場合は再生計画自体が取り消されてしまい、減額された借金が元の金額に戻ってしまう恐れがあります。

その場合にも、弁護士費用や手続きにかかった費用はそのまま支払う必要があるため、支払うお金が結果的に増えてしまう可能性もあるでしょう。

過去に返済したお金の返金を要求する

再生計画の認可決定後は、過去に返済したお金の返金を要求することは避けた方が良いでしょう。

返済済みの借金のうち、払いすぎた利息の返還を求める手続きを「過払金返還請求」と言います。

過去に返済した借金を過払金として請求した場合、手続きに時間がかかり個人再生申請手続きが円滑に進まないことや、個人再生で返済する金額が増えてしまう可能性があるため、おすすめできません。

過払金の請求には時間がかかるため、手続きを行っているうちに時間が経過してしまい、個人再生の手続きが思うように進まずに棄却されてしまうことがあります。

更に、返還された過払金は資産とみなされるため「返済額は資産の額よりも多くなければならない」という個人再生の原則から、返済額が増えてしまう可能性もあります。

上記のことから、安易な過払金の返還請求は避けた方が良いでしょう。

個人再生に失敗した場合はどうする?

個人再生に失敗した場合はどうする?

個人再生に失敗するケースは少ないものの、状況によっては失敗する可能性もあります。

この項目を読むことで、個人再生に失敗した場合の対応を知ることが可能です。

再度申請を行う

個人再生に失敗した場合の対処法として、再度申請を行うという方法があります。

失敗した原因を分析し、より堅実で具体的な計画を立てることができれば、再度の申請で個人再生をもう一度行うことが可能です。

以前よりも収入が増えた場合や、支出を抑えることができるようになったなどの理由で返済能力が上がっている場合は、完済できる見込みがあるとして申請が認可されることもあります。

また、書類の不備によって個人再生の認可が下りなかった場合は、期日を守って必要な書類を全て提出することで個人再生を行うことができる場合もあるでしょう。

別の債務整理方法で借金を減らす

個人再生ではなく、別の債務整理方法で借金を減らすという方法もあります。

自己破産や任意整理などの方法でも借金を減らすことが可能です。

個人再生以外に考えられる方法として、任意整理が挙げられます。

裁判所を通さず、債権者と話し合いを行い、利息の免除や返済期間を延長してもらうことなどについて交渉し、和解することを目指す方法です。

また、裁判所を通して行う手続きとして、自己破産という方法もあります。

自宅を含む財産を手放すことになるというデメリットはありますが、ほとんどの借金の返済を免除されるというメリットもある手続きです。

それぞれの方法に良い点・悪い点があるため、自分に合う方法は何なのかを知ったうえで手続きを行う必要があります。

再生計画を練り直す

認可決定後、個人再生に失敗しそうな場合は、再生計画を練り直して計画を変更することで対処することもできます。

生活状況に変化があったなどの理由で返済が困難になった場合は、再生計画を練り直すことで実現可能な内容に変更し、個人再生を継続することが可能です。

再生計画を変更するためには、病気や離職などのやむを得ない事情によって返済が困難な状況である必要があります。

返済が難しい状況になった上で申し立てを行うことで、返済期間を最長で2年間(※)延長することが可能です。

(※民事再生法による)

個人再生を成功させるための3つのポイント

返済できる範囲の再生計画案を練る

個人再生を成功させるためには、返済できる範囲の再生計画案を練ることが重要です。

再生計画が認可されたとしても、借金を完済できなければ手続きは廃止されてしまいます。

個人再生は借金が全て返済されるまで続くため、再生計画案が認可された時点でひと段落するのではなく、計画に沿って決められた額を期限内に支払っていかなければいけません。

途中で支払いが滞ると個人再生が失敗してしまうため、計画の段階から実現可能な内容にしておく必要があります。

弁護士や裁判所の指示どおりに動く

弁護士や裁判所の指示どおりに動くことも、個人再生の成功のために重要な点です。

弁護士や裁判所の指示に従わない場合、手続きが廃止されてしまう可能性があります。

個人再生を成功させるためには、法律に則って手続きを行う必要があります。

そのため、弁護士や裁判所からの指示にはきちんと従わなければなりません。

弁護士や裁判所の指示に反した行動をとると、手続きが円滑に進まない可能性があるのみでなく、重大な義務違反などがあった場合は手続き自体が廃止されてしまいます。

これらのことを避けるためにも、素直に従うようにしましょう。

個人再生・債務整理の経験が豊富な専門家に依頼する

個人再生・債務整理の経験が豊富な専門家に依頼することも重要です。

弁護士・司法書士事務所の中でも実績のある事務所に依頼することで、個人再生を成功させられる可能性が高まります。

個人再生の手続きには、法律の知識が必要であり、個人では難しいため弁護士や司法書士に依頼することがおすすめです。

ただし、弁護士・司法書士にも得意・不得意分野があるため、交渉を有利に進めるためにも経験が豊富な事務所に依頼すると良いでしょう。

個人再生や債務整理を得意分野とする弁護士・司法書士に依頼することができれば、無理のない再生計画案を立ててくれたり、債権者との交渉を円滑に進めてくれるというメリットがあります。

各事務所のホームページなどを見て実績を確認することで、経験の豊富な弁護士・司法書士事務所を見つけることができるでしょう。

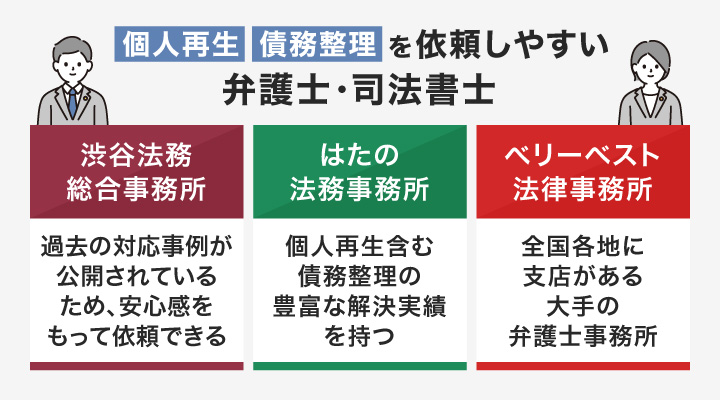

個人再生・債務整理を依頼しやすい弁護士・司法書士

個人再生・債務整理を依頼しやすい弁護士・司法書士を以下にまとめました。

ご自身に合った事務所を探してみてください。

渋谷法務総合事務所

出典:https://www.shibuya-houmu.com/

出典:https://www.shibuya-houmu.com/

| 相談料 | 無料 |

|---|---|

| 着手金(個人再生の場合) | 別途ご相談 |

| 成功報酬(個人再生の場合) | 別途ご相談 |

| 所在地 | 東京都渋谷区東2丁目22-14 ロゼ氷川6階 |

| 対応エリア | 全国(福岡県、鳥取県なども実績あり) |

| 受付時間 | 平日 10時~18時(事前予約があれば土日も対応可能) |

渋谷法務総合事務所のメリット!

- 個人再生をはじめとした債務整理を中心に業務を行っている

- 全国で相談会を実施しているため地方でも相談可能

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

渋谷法務総合事務所は、個人再生を含む債務整理を中心に業務を行っており、全国からの相談も受け付けている司法書士事務所です。

主な取り扱い業務として債務整理を挙げており、過去の対応事例なども公開されているため、安心感をもって依頼をすることができるでしょう。

事務所は東京都にあるものの、全国で相談会を開催しているため地方に住んでいる方でも相談をすることが可能です。

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

はたの法務事務所

出典:https://hikari-hatano.com/

出典:https://hikari-hatano.com/

| 相談料 | 借金に関する相談は無料 |

|---|---|

| 着手金(個人再生の場合) | 無料 |

| 報酬金(個人再生の場合) | 385,000円~(税込) ※再生委員に支払う費用として別途220,000円~(税込)が必要 |

| 所在地 | 東京本店:東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 大阪支店:大阪府大阪市淀川区西中島4-11-21 新大阪コパービル303 |

| 対応エリア | 全国 |

| 受付時間 | 平日 8時30分~21時30分 土日祝 8時30分~21時 |

はたの法務事務所のメリット!

- 相談は何度でも無料で対応している

- 司法書士歴30年(※1)で、50万件以上(※2)の相談実績がある

※1〜2:2025年12月時点 公式サイトに記載

相談実績50万件以上・利用者満足度95.2%!(※)

※公式サイトに記載

はたの法務事務所は、無料で何度でも相談をすることが可能であり、個人再生においても豊富な実績をもつ司法書士事務所です。

司法書士事務所として30年(※1)の実績があり、これまでに50万件(※2)以上の相談に対応しています。

個人再生についても解決事例が公開されており、他の事務所では自己破産を勧められたケースも個人再生という形で対応してくれたという事例もありました。

経験が豊富であるため、個人再生をしたいが断られてしまったという方にとっても利用しやすい事務所でしょう。

相談料は無料で借金に関するアドバイスをもらえるため、相談料を支払うことが難しい場合にも安心感をもって利用することができます。

(※1,2 2025年12月現在 公式サイトに記載)

相談実績50万件以上・利用者満足度95.2%!(※)

※公式サイトに記載

ベリーベスト法律事務所

[ベリーベスト法務事務所_LP]| 相談料 | 借金に関する相談は無料 |

|---|---|

| 着手金(個人再生の場合) | — |

| 基本報酬(個人再生の場合) | 住宅ローン条項なしの場合は605,000円(税込) 住宅ローン条項ありの場合は715,000円(税込) |

| 成功報酬・事務手数料(個人再生の場合) | 成功報酬 無料 事務手数料 55,000円(税込) ※その他、裁判所・再生委員などへの納付が別途必要 |

| 所在地 | 東京都港区六本木一丁目8番7号 MFPR六本木麻布台ビル11階 ※そのほか、全国に事務所あり |

| 対応エリア | 全国 |

| 受付時間 | 年中無休・24時間対応 |

ベリーベスト法律事務所のメリット!

- 24時間年中無休でオペレーターが対応可能

- 全国74か所(※)に事務所があり、相談を受け付けている

(※2025年12月時点 公式サイトに記載)

匿名OK!最短90秒入力で減らせる借金がわかる!(※)

※申し込み後、ベリーベスト法律事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

ベリーベスト法律事務所は、個人再生を含む債務整理に関する相談を年中無休で受け付けている全国規模の法律事務所です。

全国74か所(※)に事務所があり、北海道から沖縄までどこでも相談をすることが可能です。

(※2025年12月現在 公式サイトに記載)

また、相談は年中無休で受け付けてくれます。平日が休みという場合でも利用しやすい事務所でしょう。

相談は何度でも無料です。また、24時間オペレーターが対応しているため、気軽に相談できるでしょう。

匿名OK!最短90秒入力で減らせる借金がわかる!(※)

※申し込み後、ベリーベスト法律事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

個人再生でリスクのある行動をしてしまった場合の対処法

個人再生でリスクのある行動をしてしまった場合、以下のような対応を取ると良いでしょう。

なおあくまで以下は一例であり、その時々で必要な対応は異なる場合があります。少しでも不安に感じることがあったら、担当の弁護士・司法書士に相談すると良いでしょう。

- 知人や友人に優先して借金を返済しようとした→偏頗弁済にあたる可能性があるため、すぐに弁護士に相談する

- 債権者からの取り立てがあり、個人で連絡してしまった→個人再生中の取り立ては違法であるため、弁護士に相談して対応してもらう

- 申し立てを行った後に申請漏れの借金があることに気づいた→すぐに弁護士に報告し、内容の変更手続きをしてもらう

個人再生でやってはいけないことに関するよくある質問

個人再生中にギャンブルをしたらバレる?

個人再生中にギャンブルをしていることは、裁判所に知られる可能性が高いです。

個人再生によって返済を行っている期間中は、家計簿をつけて収支を裁判所に報告する必要があります。

この際、レシートなどの提出を求められる場合があるため、ギャンブルで浪費をしていることが明らかになってしまう可能性が高いと言えるでしょう。

ギャンブルをしてしまうと、計画的な返済ができなくなり個人再生が失敗する可能性もあるため、依存してしまっている場合などは弁護士などに相談しながら対応していくと良いでしょう。

個人再生の手続きが行えないケースは?

個人再生の手続きができないケースとして、次のものが挙げられます。

- 収入が少なく返済の見込みが立たない

- 特定の友人に優先して返済するなど、個人再生で禁止されていることをしている

- 債権者が手続きに同意しない

上記の場合は、個人再生の手続きが難しい場合があります。

状況によって個人再生の手続きが可能であるかは変わるため、弁護士などに相談してみることがおすすめです。

個人再生中の買い物で注意すべきことは?

個人再生中は、浪費に注意することや、支払い方法に後払いを選択しないように注意する必要があります。

個人再生の期間中は返済を第一に考える必要があるため、買い物によって返済が困難になる事態は避けなければなりません。

家計簿の提出も求められるため、浪費が著しい場合は指導を受ける可能性もあります。

支払いの際にはクレジットカードを選択することも可能ですが、後払いは借金とみなされるため、先払いか代引きを利用するようにしましょう。

【2025年最新】個人再生に失敗した人の声を紹介

実際に、個人再生でやってはいけないことをしたために、失敗した人の声を一部紹介していきます。

個人再生手続き中でしたがFXやってしまったがために

司法書士が辞任されました…

25万返金してくださるそうで。

このお金で勝負するか、次の弁護士探すか…— まるお (@TvPhAqLpt0zqPVo) May 8, 2025

※2025年12月9日更新

この記事の監修者

加陽 麻里布

司法書士

詳しく見る ▼

プロフィール

永田町司法書士事務所・代表司法書士 / 東京司法書士会理事 会社法人登記業務を中心に、SO発行設計・不動産登記・相続手続・裁判事務・債務整理など幅広く専門的な法律手続を取り扱う司法書士事務所

保有資格

司法書士

監修者の身元

https://asanagi.co.jp/

専門ジャンル

債務整理,SO発行設計,不動産登記,相続手続,裁判事務