減資の債権者保護手続きで、債権者から異議が出たらどうする?商業登記法70条「害するおそれがないことの証明」の実務対応

債権者保護手続きにおける債権者からの異議

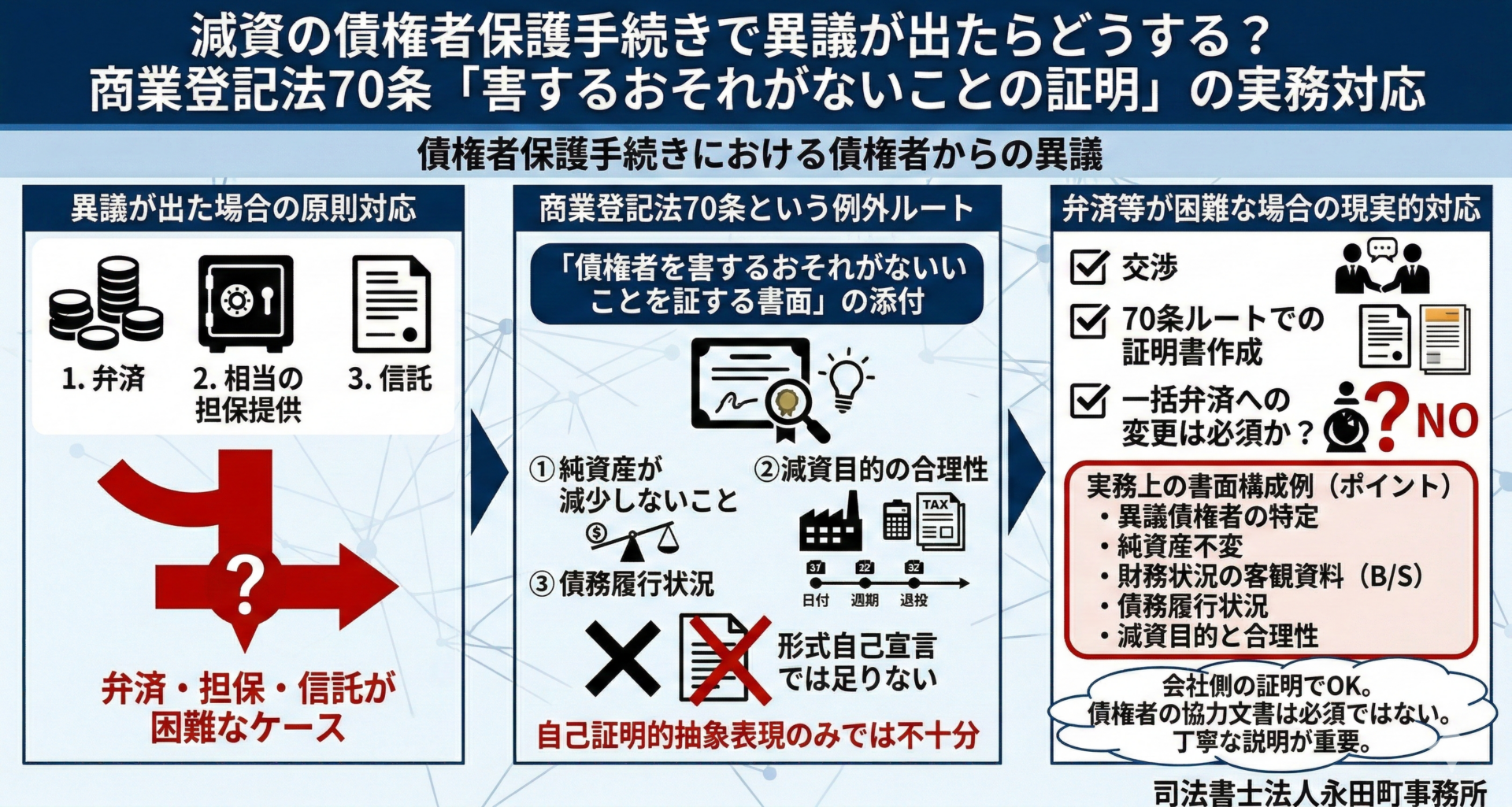

資本金の額の減少(いわゆる減資)では、債権者保護手続が不可欠です。

個別催告をしたところ、債権者から異議が出た。

このとき、当該債権者に弁済をできれば弁済をして終了となりますが、実務家が直面するのは、

弁済は難しい、担保提供も困難、信託も現実的ではないというケースです。

そこで検討されるのが、商業登記法70条に基づく「債権者を害するおそれがないことを証する書面」です。

本稿では、その実務的射程を整理します。

減資と債権者保護の基本構造

減資は、資本の拘束性を弱める行為です。資本金は会社法上、一定の信用機能を有します。

したがって、減資により債権者に不利益が及ぶ可能性があるため、

債権者は、異議申述・弁済請求・担保提供請求をすることができます。

異議が出た場合の原則対応

原則は明確です。異議があれば、会社は

1.弁済

2.相当の担保提供

3.信託

をしなければなりません。

しかし、実務ではこれが難しい場面があります。

商業登記法70条という例外ルート

そこで問題となるのが、「債権者を害するおそれがないことを証する書面」の添付です。

ここで重要なのは、形式的な自己宣言では足りないという点です。

「害するおそれがない」とは何を意味するか

単に「当社は問題ありません」と記載した書面では、実質的証明になりません。

ポイントは以下です。

① 純資産が減少しないこと

本件が無償減資であり、貸借対照表上の純資産が減少しない場合、資本の部の内訳変更に過ぎないという整理が可能です。

これは重要な客観的根拠になります。

② 減資目的の合理性

減資のよくある目的である

・法人税・地方税の負担軽減

・税負担軽減により支払能力向上

という事情は、債権者保護に資する側面を説明する要素になります。

③ 債務履行状況

本件債務は

・損害賠償債務

・裁判上の和解に基づく長期分割

・現在滞りなく弁済中

この事実は、支払能力に重大な不安がないことを補強します。

債権者の協力は必要か?

原則として、「害するおそれがないことの証明」は会社側の証明です。

債権者の協力文書は必須ではありません。

ただし、実務上は、債権者との交渉経過や弁済継続状況などを丁寧に説明することが重要です。

弁済等が困難な場合の現実的対応

選択肢は次のとおりです。

① 交渉

支払能力に問題がないことを説明し、異議撤回を求める。

② 70条ルートでの証明書作成

貸借対照表の要旨を添付し、

・純資産不変であること

・税負担軽減により財務健全化すること

・法的に確定した支払条件に従い履行中であること

を具体的に記載する。

③ 一括弁済への変更は必須か?

会社はすでに法的に確定した支払条件に従い、履行中であれば、直ちに一括弁済へ変更すべき法的義務まではありません。

ここは冷静に整理すべき点です。

実務上の書面構成例(ポイント)

証明書には少なくとも次を明示すべきです。

・異議を述べた債権者の特定

・純資産減少がないこと

・財務状況の客観資料(貸借対照表)

・債務履行状況

・減資目的と合理性

自己証明的抽象表現のみでは不十分です。

本コラムのまとめ

減資に対する債権者異議は、形式論ではなく実質論の世界です。

商業登記法70条は、客観的財務資料と整合する実質証明が求められる制度です。

無償減資で純資産が減少しない場合でも、説明責任は軽くありません。

減資は登記手続きで終わる話ではなく、債権者保護の視点から設計すべき経営判断です。

手続きのご依頼・ご相談

本日は、減資の債権者保護手続きで、債権者から異議が出たらどうする?商業登記法70条「害するおそれがないことの証明」の実務対応について解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。