株主間の株式譲渡を「承認不要」とする定款は安全か

株式譲渡制限規定の基本構造

株式会社は、その発行する株式について譲渡による取得に会社の承認を要するという定めを置くことができます(会社法107条1項)。

この定めが、いわゆる株式譲渡制限規定です。

実務上、上場会社などを除けば、株式の自由譲渡を前提とする「公開会社」とする必要性は乏しく、

多くの中小企業では、設立時から譲渡制限が設けられています。

もっとも、問題となるのは「誰に譲渡する場合まで、承認を要するのか」という定款の書き方です。

「株主への譲渡は承認不要」とする定款の位置づけ

株式譲渡制限規定の定め方として、

「当会社の株式を譲渡により取得するには、株主総会の承認を要する。

ただし、当会社の株主に譲渡する場合には、承認をしたものとみなす。」

といった内容を置くことが可能です。

この定めがある場合、株主から他の株主への株式譲渡については、会社の関与なく成立します。

公証人連合会や公証役場、JETRO等が公開している設立時の定款記載例でも、この形式が採用されていることは少なくありません。

1人会社であれば、実務上まったく問題は生じません。

問題は、株主が複数存在する、または今後増える会社です。

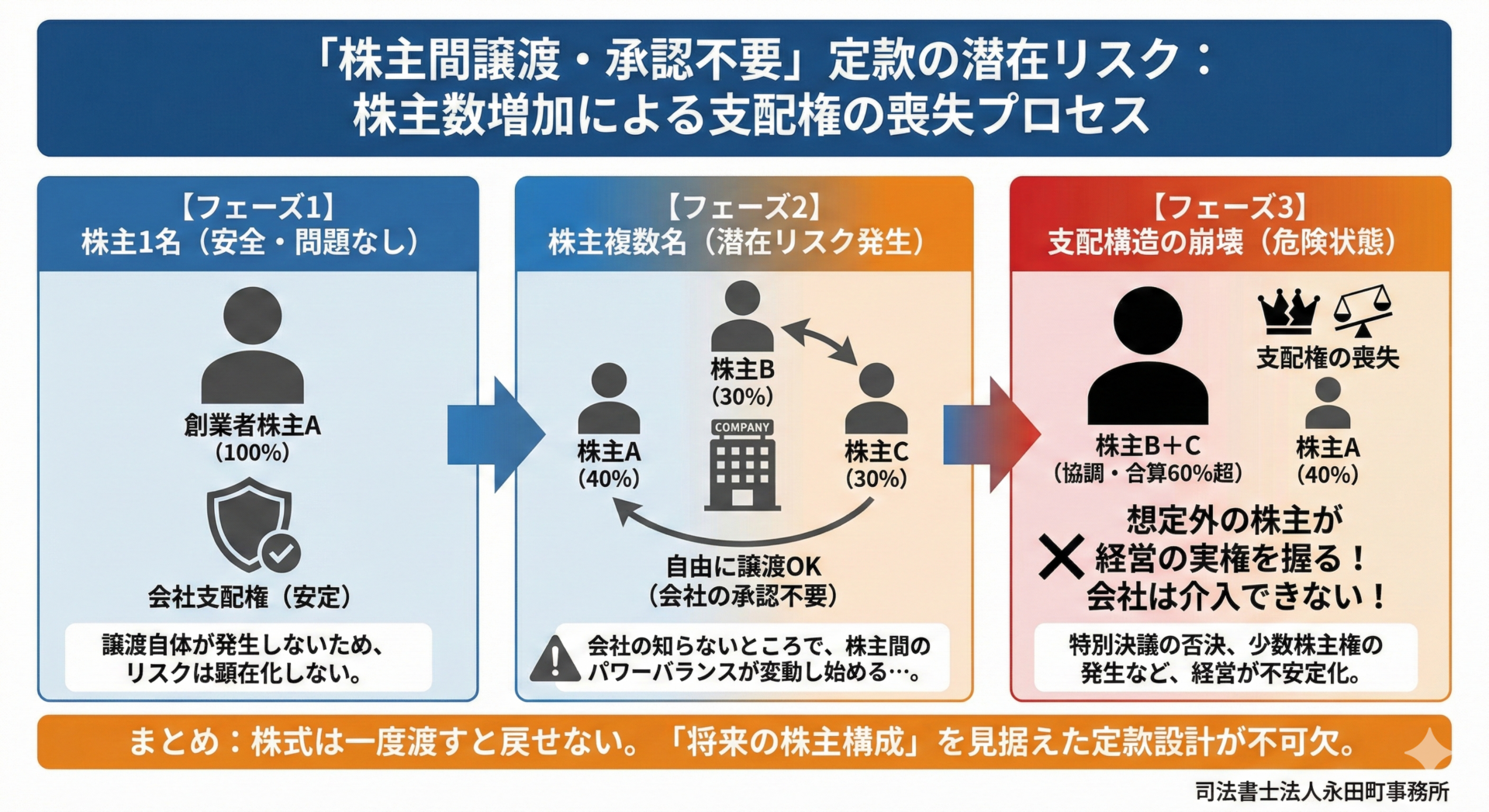

なぜ「株主間譲渡・承認不要」がリスクになるのか

株式は、一度発行されると株主の財産となり、会社が一方的に回収することはできません。

そのため、誰が株主になるか、どの割合で議決権を持つかは、会社の支配構造そのものに直結します。

「株主に譲渡する場合は承認不要」とする定款では、この支配構造が、会社の意思と無関係に変動する余地が生じます。

以下、株主数ごとに具体的に見ていきます。

株主数別にみる具体的な影響

(1)株主が1名の場合

株主が1名のみであれば、

株主間での譲渡自体が起こり得ないため、問題は顕在化しません。

設立直後の一人会社では、

この点を過度に意識する必要はないでしょう。

(2)株主が2名の場合

株主が2名の場合、株主間譲渡を承認不要とすることによる実害は、一見すると限定的に見えます。

もっとも、譲渡承認機関を取締役会としている会社では注意が必要です。

例えば、

・取締役:X・Y・Z

・株主:外部株主A(51%)、創業者X(49%)

といった構成で、

株主総会の特別決議が一方的に成立しないよう設計していた場合でも、

XがAに株式を譲渡すれば、その前提は一瞬で崩れます。

会社が想定していた「力関係」は、定款を介さずに変えられてしまうのです。

(3)株主が3名の場合

株主が3名以上になると、影響はより顕著になります。

例として、

・A:34%

・B:33%

・C:33%

という株主構成で、AとBが協調することで会社運営が成り立っていたケースを考えます。

この状況で、BがCに株式を譲渡すると、

・A:34%

・C:66%

となり、普通決議はC単独で成立する構造に変わります。

また、特別決議についても、AとCが共に賛成しない限り成立しない状態となり、意思決定の前提が大きく変化します。

(4)少数株主権が「意図せず」発生するケース

株主構成が、

・A:97%

・B:2%

・C:1%

という会社で、BがCに株式を譲渡した場合でも、Cの持株比率によっては、

会計帳簿閲覧請求権などの少数株主権が新たに発生する可能性があります。

会社としては想定していなかった権利行使が、株主間譲渡だけで生じる点は見逃せません。

設立時に「サンプル定款」を使うリスク

会社設立時、インターネット上の定款サンプルを利用すること自体は、決して珍しいことではありません。

ただし、これらの定款例は、

・株主が固定的であること

・将来的な資本政策を考慮しないこと

を前提に作られているものがほとんどです。

株主が複数存在する、あるいは今後増える可能性がある会社では、

株主構成と譲渡制限規定はセットで設計すべき事項です。

定款は「今」ではなく「将来」を見て決めましょう

「株主への譲渡は承認不要」という定款の定めは、

それ自体が直ちに違法・不適切というものではありません。

しかし、

・株主が複数いる会社

・今後、第三者割当や事業承継を予定している会社

においては、会社の支配構造が想定外に変わるリスクを内包します。

株式は発行した時点で戻せません。だからこそ、定款の段階で、

「誰が、どこまで自由に動かせるのか」を明確にしておく必要があります。

手続きのご依頼・ご相談

本日は、株主間の株式譲渡を「承認不要」とする定款は安全かについて解説いたしました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。