取締役貸付金を株式に振り替える場合の登記実務とDES(デット・エクイティ・スワップ)を行う際の基本整理

DES(Debt Equity Swap)

役員が会社に対して行っている貸付金を、株式に振り替える手法は、実務上よく用いられています。

いわゆる DES(Debt Equity Swap) と呼ばれる手法で、資金流出を伴わずに財務内容を整理できる点が特徴です。

もっとも、

・どの登記手続になるのか

・現物出資としての評価・添付書類はどうなるのか

・会計帳簿として何を提出すべきか

といった点で、初めて扱う場合には判断に迷うことが少なくありません。

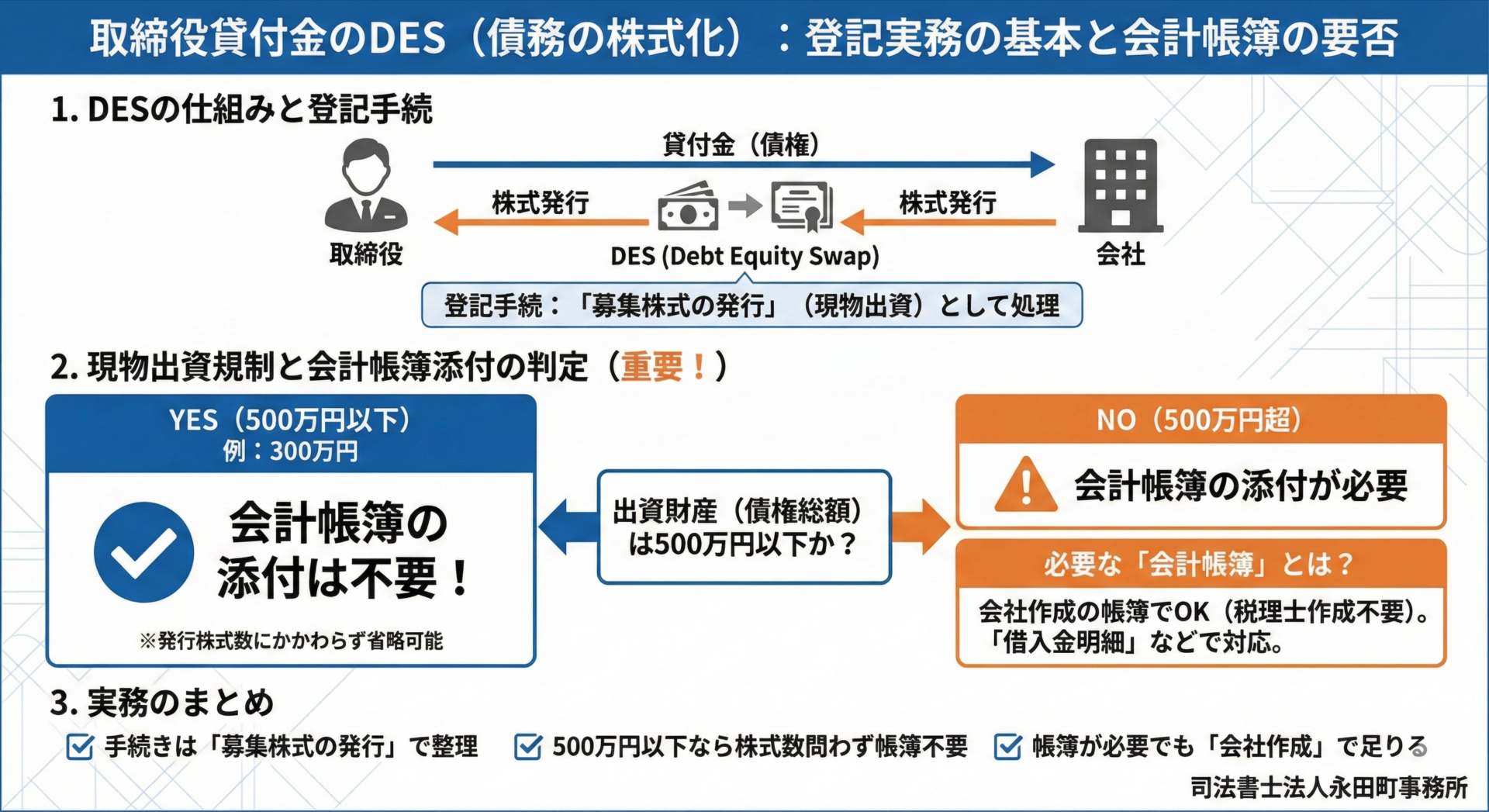

本稿では、取締役の貸付金300万円を株式に振り替えるケースを想定し、DESの登記実務を整理します。

登記手続の整理、募集株式の発行として扱う

取締役が有する会社に対する金銭債権を出資として株式を取得する場合、

登記実務上は 募集株式の発行 として処理します。

この点は、

・金銭の払込みによる増資

・金銭債権の現物出資による増資

のいずれであっても変わりません。

引受人が特定されている場合には、総数引受契約方式を用いるのが実務上一般的です。

現物出資としての評価と会計帳簿添付の要否

DESは、会社に対する金銭債権を現物出資する取引であるため、原則としては 現物出資に関する規定が問題になります。

現物出資を行う場合は、会社法上、現物出資財産の評価額が適切であることを証するために裁判所選任の検査役や詳細な会計帳簿の提出をしなくてはならないとされていますが、

一定の要件を満たす場合には、裁判所選任の検査役や詳細な会計帳簿の提出を省略できるとされています。

具体的には、次の2点がポイントです。

1.引受人に割り当てる株式数が、発行済株式総数の10分の1を超えないこと

2.現物出資財産の価額の総額が500万円を超えないこと

今回のように、

・出資価額が300万円

・500万円以下である

というケースでは、株式数が10分の1を超えていたとしても、会計帳簿の添付は不要という整理になります。

この点は、条文の読み合わせで誤解が生じやすいところですが、実務上は明確に整理されています。

「会計帳簿」として何を提出するかという問題

一方で、

・500万円を超える場合

・又は要件を満たさない場合

には、会計帳簿の添付が必要になります。

ここで問題になるのが、「会計帳簿とは具体的に何を指すのか」という点です。

会計帳簿とは、

・仕訳帳

・総勘定元帳

・補助簿

といった、会社が作成する会計に関する帳簿全般を指します。

重要なのは、

税理士が作成したものである必要はなく、会社が作成した帳簿で足りる

という点です。

実務では、

・「取締役からの借入金」の明細

・弁済期・金額・債権者が明確に分かる資料

を会社側で作成し、会計帳簿の原本である旨の証明文を付して提出するという方法が用いられています。

DES実務で押さえるべきポイント

取締役貸付金を株式に振り替える場合、登記実務として特に重要なのは次の点です。

・手続は「募集株式の発行」で整理する

・金銭債権は現物出資に該当する

・500万円以下であれば、株式数にかかわらず会計帳簿の添付は不要

・会計帳簿は会社作成のもので足りる

DESは、仕組み自体はシンプルですが、条文の組み合わせを誤ると過剰な手続きをしてしまいがちな分野です。

本コラムのまとめ

取締役の貸付金を株式に振り替えるDESは、会社にとっても役員にとっても有効な資本政策の一つです。

登記実務上は、

・募集株式の発行として整理し

・出資価額と株式数の要件を確認し

・必要最小限の添付書類で対応する

という視点を持つことで、過不足のない手続が可能になります。

DESを初めて扱う場合こそ、「何が必要で、何が不要なのか」を一度整理してから進めることが重要です。

専門家司法書士へ相談するのが1番確実でスムーズに進むでしょう。

手続きのご依頼・ご相談

本日は、取締役貸付金を株式に振り替える場合の登記実務とDES(デット・エクイティ・スワップ)を行う際の基本整理について解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。