種類株式における剰余金の優先配当額は毎年変更できるのか

種類株式設計におけるご相談

種類株式を設計する場面では、「優先配当はいくらにするのがよいか」

と同時に、「業績に応じて、毎年柔軟に配当額を変えられないか」

という相談を受けることがあります。

特に、

・創業初期は抑えたい

・収益が安定したら厚くしたい

といった意図から、毎年優先配当額を調整したいという発想が出てきやすいところです。

本稿では、種類株式における剰余金の優先配当額について、どこまでが可能で、どこからが不可なのかを整理します。

結論、原則として「毎年自由に変える」ことはできない

結論から言うと、

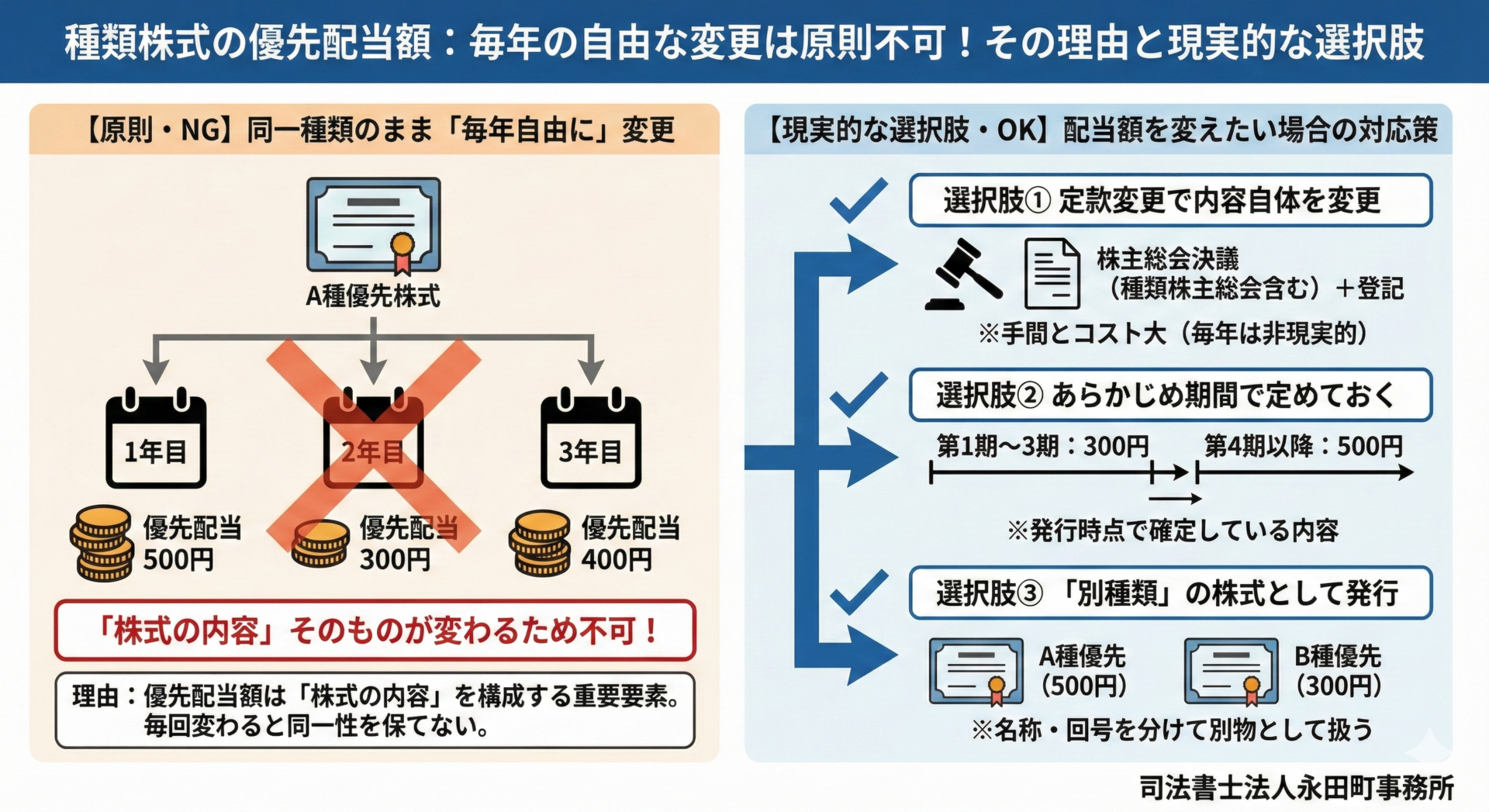

同一の種類株式について、会社の判断で毎年優先配当額を変えることはできません。

理由は単純で、優先配当額は「種類株式の内容そのもの」だからです。

たとえば、

A種優先株式:1株につき500円の優先配当

と定めている場合、この「500円」という水準は、その株式の本質的な内容を構成します。

これを

・ある年は500円

・別の年は300円

と変更してしまうと、

配当内容の異なる別種類の株式を扱っているのと同じ状態になります。

「内容を要綱だけ定める」場合でも結論は変わらない

会社法上、種類株式の内容について、

定款にすべてを固定的に書かず、要綱のみを定めるという設計は可能です。

この場合、具体的な配当額は、「当該種類株式を初めて発行するまでに」決定すれば足ります。

ただし、重要なのはここです。

発行時までに決める必要がある

という点は変わりません。

つまり、

・定款に「上限500円」と書いてある

・だから毎年、取締役会で300円や400円に決められる

という整理にはなりません。

あくまで、

発行時点で、その年以降に適用される配当条件が確定する

という構造です。

「年度ごとに変えたい」発想と相性が悪い理由

剰余金の優先配当は、

単なる配当政策ではなく、株式の権利内容です。

そのため、

・業績に応じた柔軟な調整

・毎期ごとの裁量

といった発想とは、本質的に相性がよくありません。

この点を曖昧にしたまま設計すると、

・投資家側との認識齟齬

・種類株式の同一性の問題

・後日の定款変更の負担

といった実務リスクにつながります。

配当額を変えたい場合の現実的な選択肢

では、優先配当額を変えたい場合、実務上どのような方法があるのでしょうか。

選択肢① 定款変更によって内容自体を変更する

優先配当額は定款記載事項ですので、

株主総会決議により変更すること自体は可能です。

ただし、

・原則として種類株主総会も必要

・登記も必要

・劣後株主の同意が得られない可能性もある

といったハードルがあります。

そのため、

毎年のように定款変更を前提とする設計は、現実的とは言えません。

選択肢② 期間を区切って配当額を定める

発行時点で、

・特定の期間ごとに

・配当額(または配当率)が変わる

という形で、あらかじめ明確に定めておく方法は考えられます。

この場合、

後から会社の裁量で変えるわけではなく、

最初から定まっている内容として整理されるため、種類株式の内容として成立しやすくなります。

選択肢③ 名称・回号の異なる種類株式を発行する

実務では、

・配当条件の異なる種類株式を

・回号や名称を分けて

発行する設計も見られます。

この方法では、

「同じ種類株式の内容を変える」のではなく、

最初から別種類の株式として発行するため、構造的な無理がありません。

設計段階で意識すべきポイント

剰余金の優先配当額については、

次の点を設計段階で整理しておくことが重要です。

・配当額(または配当率)を固定したいのか

・将来の変動を、どこまで織り込むか

・変更が必要になった場合、定款変更を受け入れられるか

「後から柔軟に変えたい」という希望がある場合ほど、発行時の定款設計が重要になります。

本コラムのまとめ

種類株式における剰余金の優先配当額は、

毎年、会社の裁量で自由に変更できるものではありません。

・優先配当額は種類株式の内容そのもの

・同一種類のまま毎年変更することは不可

・変更したいなら、設計段階で織り込むか、別種類として整理する

この前提を踏まえたうえで、最初の定款設計でどこまで想定するかが、後々の実務負担を大きく左右します。

手続きのご依頼・ご相談

本日は、種類株式における剰余金の優先配当額は毎年変更できるのかについて解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。