新株予約権の募集事項はどこまで取締役(会)に委任できるのか、産業競争力強化法第21条の19に基づく新株予約権発行の特例

新株予約権の募集事項の委任

ストックオプションをはじめとする新株予約権の発行では、

「どこまでを株主総会で決め、どこからを取締役(会)に任せられるのか」

という点が、実務上の重要な判断ポイントになります。

特に近年は、

・できるだけスピーディーに付与したい

・毎回株主総会を開くのは現実的でない

といった事情から、募集事項の委任や、いわゆる機動的発行制度の活用を検討する会社が増えています。

本稿では、

通常の会社法上の委任と、産業競争力強化法に基づく制度とを対比しながら、

実務で混乱しやすいポイントを整理します。

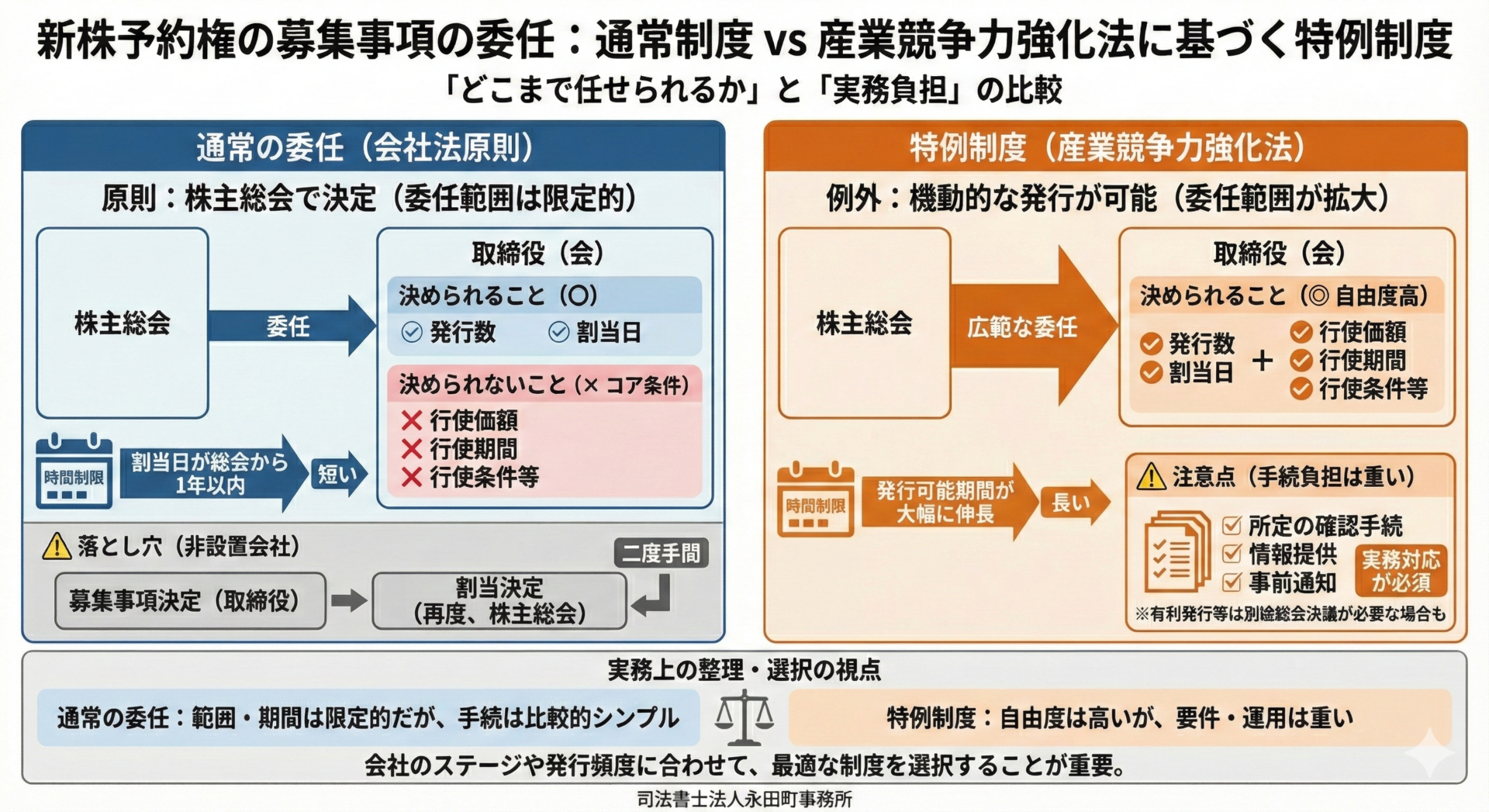

募集事項の「委任」とは何を意味するのか

新株予約権の発行にあたっては、本来、株主総会で募集事項を決定します。

もっとも、一定の範囲については、株主総会決議により、募集事項の決定を取締役(会)に委任することが可能です。

ここで重要なのは、

「委任=すべてを取締役(会)で自由に決められる」

という意味ではない、という点です。

株主総会では、あらかじめ

・どのような内容・枠の新株予約権について

・どこまでを取締役(会)に任せるのか

を具体的に区切ったうえで委任する必要があります。

無償ストックオプションの場合に取締役(会)が決められること

無償ストックオプションを前提に、募集事項の決定を委任した場合、

取締役(会)が決定できる事項は、実務上、かなり限定的です。

典型的には、

・発行する募集新株予約権の数

・募集新株予約権の割当日

といった点にとどまります。

一方で、

・行使価額

・行使期間

・取得条項その他の新株予約権の内容

といったコアとなる条件については、

委任を受けた取締役(会)で自由に決めることはできません。

この点は、

「委任したのに、ほとんど決められない」

と感じやすい部分であり、実務上のつまずきポイントでもあります。

委任には「時間制限」があるという落とし穴

もう一つ、見落とされがちなのが委任の有効期限です。

募集事項の決定を取締役(会)に委任した場合であっても、

その委任に基づいて発行される新株予約権の割当日は、

株主総会決議の日から割当日が1年以内である必要があります。

つまり、一度委任決議をしておけば、

将来にわたっていつでも取締役(会)で発行できる、

というわけではありません。

実務では、

・委任決議はしたが、結局発行タイミングがずれた

・気づいたら委任の有効期間を過ぎていた

というケースも少なくなく、

スケジュール管理が重要な論点になります。

取締役会非設置会社で起こりがちな実務上のねじれ

取締役会非設置会社では、さらに注意が必要です。

募集事項の決定を取締役に委任したとしても、

・新株予約権の割当ての決定

・総数引受契約の承認

といった行為については、

依然として株主総会決議が必要となる場面が残ります。

その結果、

・募集事項は取締役が決定

・しかし、割当ての段階で再度株主総会

という、二度手間の手続構造になることがあります。

これを避けたい場合には、募集事項の委任とは別に、

割当て等を取締役決定で行えるようにする定款整備が必要になります。

「産業競争力強化法第21条の19に基づく新株予約権発行の特例」が用意された背景

こうした制約を前提とした通常の委任制度では、

スタートアップや成長企業にとって、ストックオプションの柔軟な運用が難しい場面がありました。

そこで用意されたのが、募集新株予約権の機動的な発行を可能とする制度(産業競争力強化法第21条の19に基づく新株予約権発行の特例)です。

この制度を利用すると、

・行使価額

・行使期間

といった事項についても、

取締役(会)に委ねることが可能となり、

委任に基づく発行可能期間も大幅に伸びます。

もっとも、

「自由度が高い=手続が軽い」

というわけではありません。

産業競争力強化法第21条の19に基づく新株予約権発行の特例は使えば楽な制度ではない

この制度を利用するためには、

・所定の確認手続を経ること

・株主・将来の株主等への情報提供を行うこと

・発行スケジュール上、事前通知を組み込むこと

など、通常の委任にはない実務対応が求められます。

また、有利発行に該当する場合には、結局、株主総会で決めなければならない事項も残ります。

そのため実務上は、

・毎回の発行頻度

・想定する付与対象者の範囲

・会社の成長ステージ

などを踏まえ、通常の委任で足りるのか、産業競争力強化法第21条の19に基づく新株予約権発行の特例まで使うべきかを慎重に見極める必要があります。

実務上の整理

新株予約権の募集事項に関する委任については、次のように考えるのが実務的です。

・通常の委任は

「決められる範囲が狭く、期間も限定される」制度

・産業競争力強化法第21条の19に基づく新株予約権発行の特例は

「自由度は高いが、要件・運用が重い」制度

どちらが優れているという話ではなく、

どの会社に、どのタイミングで、どの制度が合うかが重要です。

ストックオプションの設計では、条文の可否だけでなく、

実際に運用できるかどうかまで見据えた制度選択が求められます。

手続きのご依頼・ご相談

本日は、新株予約権の募集事項はどこまで取締役(会)に委任できるのか、通常の委任と「機動的発行制度」を実務でどう使い分けるかについて解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。