自己破産の手続きの流れ・やり方をフローチャート形式で解説|失敗しないための方法や注意点

「自己破産の手続きの流れを知りたい」

「自己破産の手続きで失敗しないための方法を知りたい」

上記のような方に向けて、自己破産の具体的な流れを手続きの方法別に紹介しています。また、手続きをスムーズにするためのコツや注意点についても紹介しています。

この記事のまとめ

- 自己破産の流れは、同時廃止事件と管財事件によって異なる

- いずれの場合でも、細かい手続きや書類の準備が必要になるため、手間がかかりやすい

- 手続きに不備がある場合は、自己破産そのものを行えなくなる可能性がある

- 手続きを失敗なく、スムーズに進めやすい自己破産におすすめの事務所はこちら

自己破産の流れは採用する手続きにより異なる(同時廃止・管財事件)

自己破産の手続き期間や流れに関しては、同時廃止事件と管財事件のどちらの手続きをするのかによって異なります。

同時廃止事件と管財事件について下表でまとめたため、参考にしてください。

| 自己破産の種類 | 概要 |

|---|---|

| 同時廃止事件 | ・財産として扱えるものを保有していない方が行う手続き ・申し立てと同時に手続きが完了する |

| 管財事件 | ・家や車、現金などの財産になるものを保有している方が行う手続き ・債権者に換価した財産を公平に分配する手続きを必要とする |

同時廃止事件とは、一定以上の財産がない方が行う手続きで、申し立てと同時に手続きが完了します。

一方で、管財事件は財産を破産管財人が換価して、債権者へ分配する方法です。破産管財人にかかる費用や必要書類が必要になるため、時間や手間を要するのが特徴です。

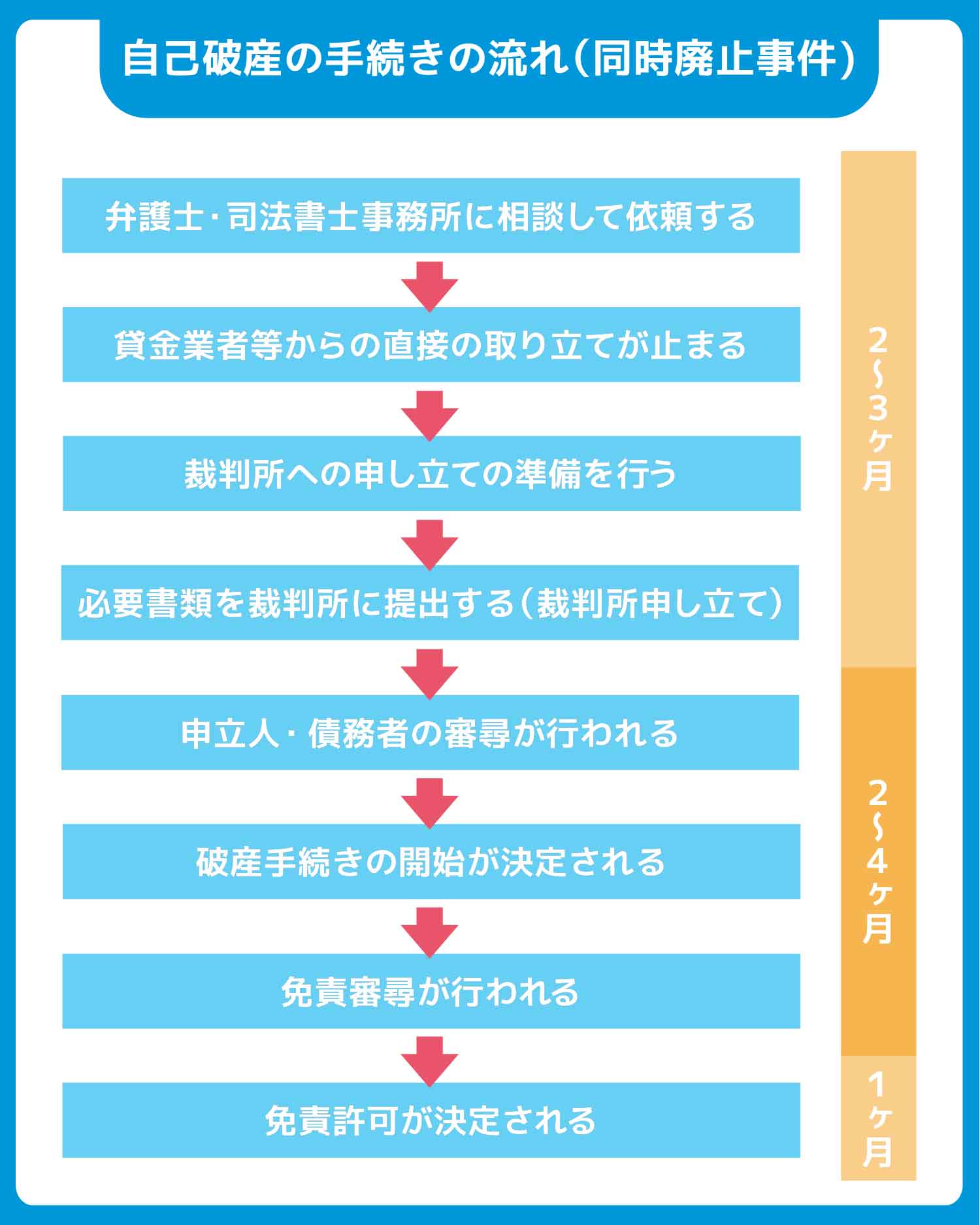

自己破産の手続きの流れ・やり方|同時廃止事件の場合

※上記期間は目安であり、内容によって異なります。

同時廃止事件の場合における自己破産の手続きの流れは、以下になります。

自己破産の手続きの流れ・やり方(同時廃止事件の場合)

それでは、それぞれの手順について詳しく見ていきましょう。

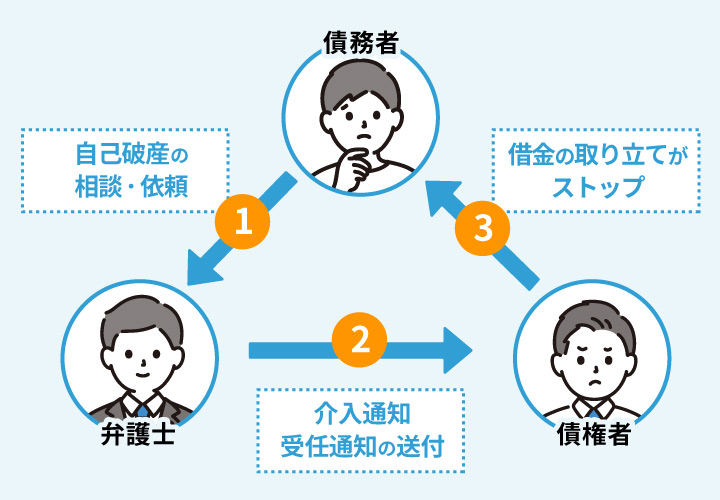

弁護士・司法書士事務所に相談して依頼する

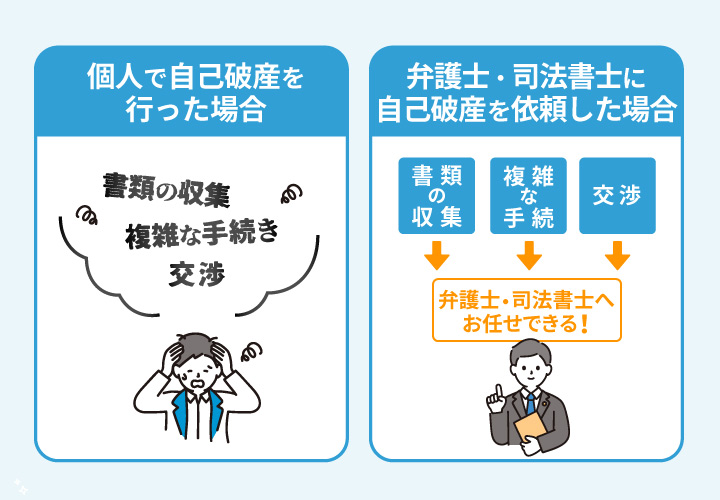

同時廃止事件における自己破産の手続きで最初にやることは、弁護士・司法書士事務所に相談することです。

自己破産の手続きは個人でも行えますが、必要書類や手続きなどで手間がかかります。そのため、知識の少ない方が手続きをするのは難しいと言えるでしょう。

また、個人で行う場合は、書類や手続きの不備があることが生じやすく、それが原因で自己破産ができなくなってしまうおそれもあります。

上記を鑑みて、自己破産を検討する際は、弁護士・司法書士事務所に相談して依頼するのがおすすめです。

弁護士・司法書士事務所に相談して依頼すれば、基本的に弁護士・司法書士が主導で行ってくれるため、知識のない方でも依頼できます。

貸金業者等からの直接の取り立てが止まる

自己破産手続きを弁護士等の専門家に依頼すると、弁護士は貸金業者等へ「受任通知(又は「介入通知」「債務整理開始通知」) 」を送付します。

この通知を受け取った貸金業者等は、債務者に対して直接連絡をしたり借金の取り立てをしたりできなくなります。これにより、債権者から直接取り立てが止まります。

ただし、個人で自己破産を行う場合、受任通知は送付されないため、債権者からの取り立ては続きます。

相談した弁護士・司法書士事務所に依頼する場合、受任契約を行います。

この契約が締結されると、弁護士・司法書士事務所から債権者に受任通知が送付される仕組みです。

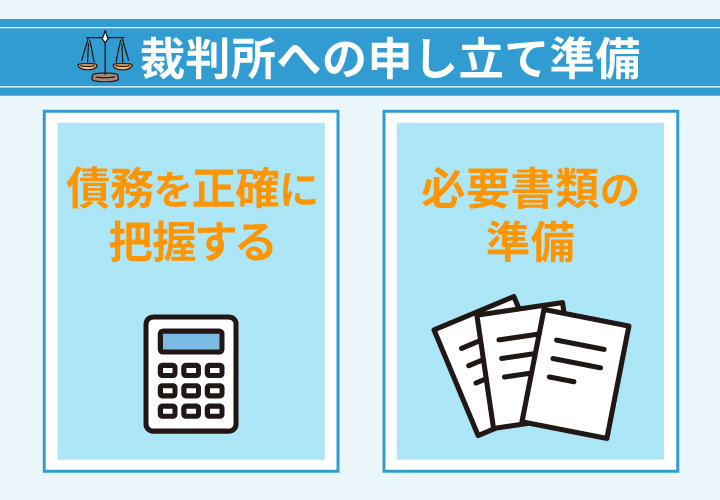

裁判所への申し立ての準備を行う

同時廃止事件における自己破産の手続きで3番目にやることは、申し立ての準備です。

具体的な申し立ての準備には、以下の2つがあります。

申し立ての準備

それぞれの準備について詳しく見ていきましょう。

正確な債務(借金)の把握

申し立ての準備として、正確な債務(借金)の把握が挙げられます。

手続きをするにあたり、現在どの貸金業者からいくらの金額を借り入れしているのか把握することが必要です。

仮に、利息制限法を超える利息を請求されていた場合は、引き直し計算をしなければなりません。また、債権者が漏れてしまっていた場合、正確な計算ができないため注意が必要です。

手続きが終わった後に借金を隠していたことが発覚した場合、債務者の過失とみなされ、原則として非免責債権となります。

非免責債権となった借金は、免責確定後も返済義務が残ってしまうため、必ず漏れがないか確認しましょう。

必要書類の準備

申し立てをする際は、必要書類の準備もしましょう。具体的に申し立ての際に必要になる書類は、以下になります。

必要書類

- 破産手続開始及び免責申立書

- 陳述書

- 財産目録

- 債権者一覧表

- 世帯全員の住民票(本籍の記載あるもの)

- 所得証明書(給与収入のみの方は、給与明細書、源泉徴収票などでも可)

- 委任状 など

このほかにも、預貯金通帳の写しなど、保有する財産の内容を証明する書類が必要となります。

必要な書類が多いため、事前に準備できるか確認しましょう。必要書類に関する不明点や疑問点がある場合は、依頼している弁護士や司法書士に相談することが重要です。

不動産を所有している方は不動産事項証明書(登記簿謄本)や固定資産評価証明書、自動車を所有している方は車検証の写しなども必要となります。合わせて用意しましょう。

必要書類を裁判所に提出する(裁判所申し立て)

申し立ての準備をしたら、必要書類を裁判所に提出しましょう。

裁判所への申し立ては、自身が住んでいる住所を管轄している裁判所に提出してください。

基本的に弁護士や司法書士に依頼している場合は、書類を渡せば、代わりに申し立てを行ってくれます。

申立人・債務者の審尋が行われる

同時廃止事件における自己破産の手続きで5番目にやることは、申立人・債務者の審尋です。

申し立てを行うと、債務者または申し立てをした弁護士(申立人)は裁判所にて、どのような経緯で借金をしたのかなどの質疑応答が行われます。

自己破産の場合、ギャンブルや浪費などの免責不許可事由が原因の借金は免責にならない可能性が高いです。

このような借金でも、事前に弁護士に相談してアドバイスをもらえば、有利に手続きを進められる可能性があります。

また、審尋当日の立ち合いも行ってもらえるため、手続きが不安な方でも安心感を持って臨めるでしょう。

破産手続きの開始が決定される

ここまでの手続きを終えると、本格的に破産手続きの開始が決定されます。

破産手続き開始決定後は、職業や転居(引っ越し)に制限が生じるためご注意ください。

同時廃止事件の場合、破産手続きは開始と同時に廃止されるため、基本的に転居の制限は受けません(破産手続き開始決定後から免責許可決定までの間に住民票の移動があった場合は、裁判所に住民票を提出しえ住所変更の報告が必要です)。

管財事件の場合、破産手続き開始決定から免責許可決定までの間、転居に裁判所の許可が必要です。許可がないと転居はできません。

免責審尋が行われる

破産手続きが始まると、免責審尋が行われます。

破産手続きが開始され数カ月すると、債務者との審尋期日が設けられます。この手続きに関しては、以前の質疑応答に債務者本人が参加していた場合は、省略される場合もあります。

審尋の方法や省略は裁判所によっても異なるため、事前に確認しておきましょう。

免責許可が決定される

同時廃止事件における自己破産の手続きの最終ステップは、免責許可の決定です。

免責審尋にて免責不許可事由がない場合または、免責不許可事由があっても裁量免責がされる場合には、免責許可が決定され、その時点での負債は全額免除となります。

ただし、株式投資の失敗、ギャンブル、浪費などが原因の借金については、免責が認められないこともあります。

また、免責許可決定後も非免責債権は免責にならず、返済義務が残ります。

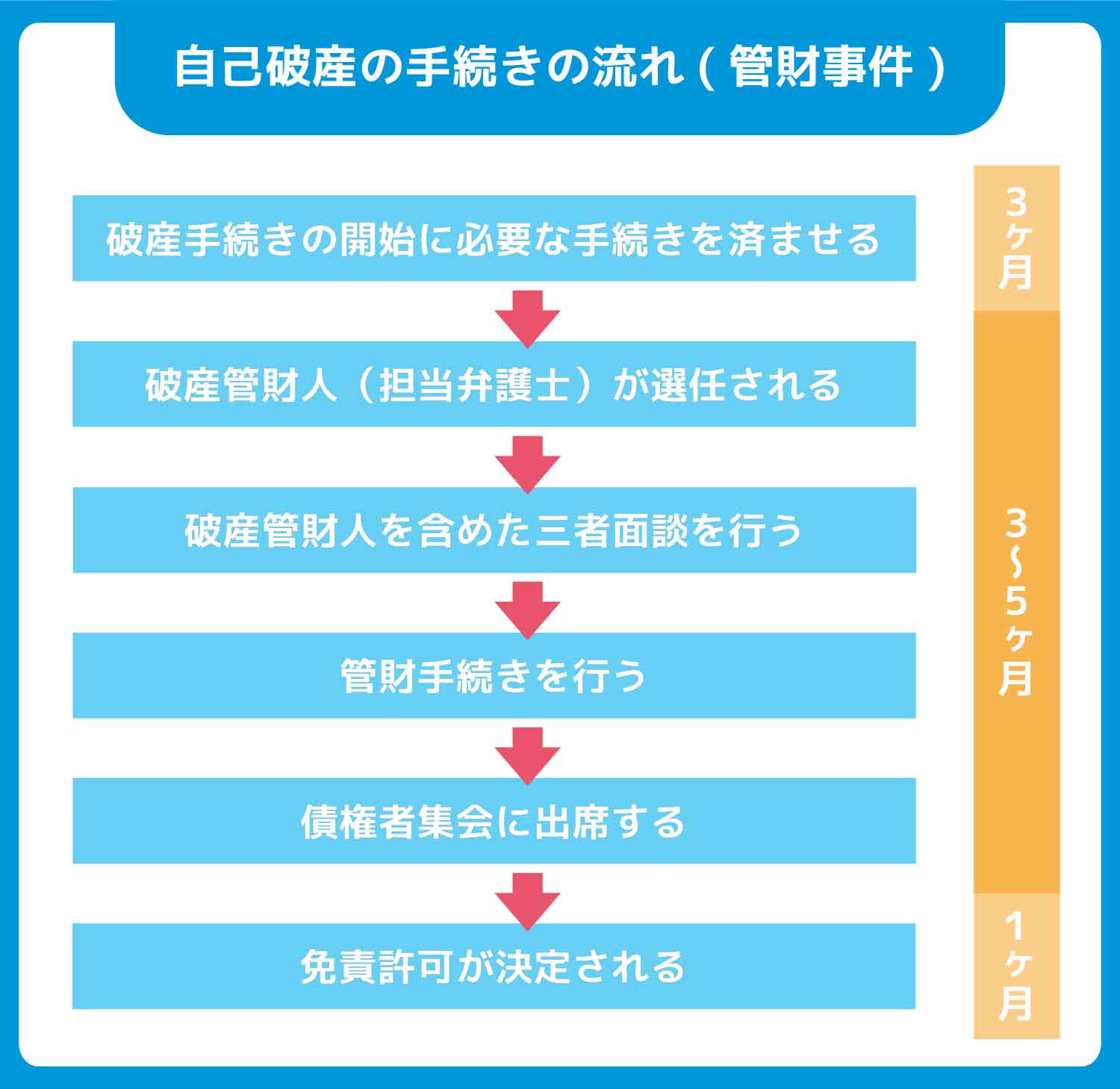

自己破産の手続きの流れ・やり方(管財事件の場合)

※上記期間は目安であり、内容によって異なります。

管財事件の場合の手続きの流れは、以下の通りです。

自己破産の手続きの流れ・やり方(管財事件の場合)

それぞれの手順について詳しく見ていきましょう。

破産手続きの開始に必要な手続きを済ませる

管財事件の場合、最初にやることは破産手続きの開始に必要な手続きを済ませることが挙げられます。

破産手続きまでの流れは、先述した同時廃止事件と同様の流れです。

こちらもややこしい手続きになるため、管財事件・同時廃止事件のいずれの場合も、専門家である弁護士・司法書士に依頼すると良いでしょう。

破産管財人(担当弁護士)が選任される

管財事件の場合、破産手続きが開始されると破産管財人(担当弁護士)が選任されます。

破産管財人とは、裁判所から任命され、債務者の財産を換価して債権者に公平に分配する役割を担う人のことです。

破産管財人は、破産手続きが開始されると同時に裁判所によって選任されます。管財事件の場合、この破産管財人の人件費もかかるため、同時廃止事件と比較して費用が高くなります。

破産管財人を含めた三者面談を行う

破産管財人が選出された後、申立内容に関する面談を行います。この面談には、以下の三者が出席します。

面談の出席者

- 申立人(破産者)

- 申立代理人

- 破産管財人

申立代理人が司法書士の場合は、面談に出席できないため、申立人と破産管財人の二者で面談を行います。

面談では、申立書の内容に沿って以下のようなことが質問されます。

面談の質問事項例

- 自己破産申立に至った経緯

- 借金の内容や時期

- 現在の収支

- 通帳の出入金に関する確認

- 保有財産について など

その他にも、申立書に関して破産管財人が確認する必要がある事項について、質問される可能性があります。

なお、面談では絶対に嘘をつかず、質問に対して正直に返答することが必要です。

申告内容に虚偽がある場合、自己破産の申請が通らずにかえって借金を整理できない状況になってしまう恐れがあります。

弁護士に申立者代理人を依頼している場合は、代理として対応してもらえる場合もあります。また、同席で立ち会う場合でも不明点はその場で確認が可能です。

財産の調査・処分の手続きを行う

破産管財人が選出された後は、破産者の財産・債務について調査と処分の手続きを行います。

手続きの流れ

それぞれについて詳しく見ていきましょう。

破産者の財産や負債の調査

この手続きでは、破産者の借金を正確に計算し直したり、現在の破産者が保有している資産はどのくらいあるのかを調査します。

また、借金の理由がギャンブルなどの免責不許可事由でないかなどの聞き取りも行われ、自己破産の適用対象であるか判断されます。

質疑応答があった際には、虚偽の申告は絶対にしないようにしましょう。破産手続において裁判所が行う調査に対して虚偽の申告をした場合も、免責不許可事由に該当します。

換価・配当処分の決定

この手続きでは、破産者が保有している資産を換価した際に債権者にどのように配分するかを決定します。

ここで決定した内容をもとに、債権者には換価された資産が配分されます。換価できる資産の例としては、自宅や自家用車などが挙げられます。

債権者集会に出席する

債権者集会では、破産管財人が裁判官や債権者に申立人の財産や手続きの状況を説明します。

債権者集会の出席者は以下の通りです。

債権者集会の出席者

- 債権者

- 破産者

- 破産者の依頼した弁護士または司法書士

- 裁判官

- 破産管財人

ただし上記はあくまで一例のため、自由参加となっている債権者などは不参加の場合もあります。

免責審尋後、免責許可が決定される

管財事件の最後のステップとして、免責許可が決定されます。

これまでの工程を経て、破産者に免責許可が決定されれば、その時点での借金は全額免除されます。

また、この時点で99万円以下の現金や生活に必要な自由財産は手元に残っているため、最低限の生活をしていくことは可能です。

【2025年】自己破産の手続きの流れを具体的な事務所を例に紹介

ここでは、弁護士法人・響を例に挙げて、実際に自己破産の依頼をした場合の流れを紹介していきます。

自己破産を行う流れ

1.弁護士に相談・依頼

2.債権者に受任通知を送付

3.申立書類の作成

4.裁判所に破産手続きの申立て

5.裁判所で破産審尋を受ける

6.破産手続きの開始決定

7.意見申述期間(同時廃止のみ)

8.財産の調査・換価処分(管財事件・少額管財のみ)

9.債権者集会・配当(管財事件・少額管財のみ)

10.免責審尋

11.免責許可決定(確定)

(出典:弁護士法人・響)

※2025年7月2日更新

自己破産の手続きに関する注意点まとめ

虚偽の申請は行わない

自己破産を申請する際、弁護士を通じて「陳述書」と「申立書」の提出が求められます。

ここで虚偽の申請をすると自己破産ができなくなる可能性もあるため、虚偽の申請には十分に注意しましょう。

自己破産申立に至るまで借金が増えてしまった経緯のように、記述しにくい部分がある場合でも、自己破産手続きを成功させるために正直に説明することが必要です。

特別な理由がない限りは出頭は必ず行う

裁判所へ出頭を求められた場合は、特別な理由がない限り必ず出頭しましょう。

裁判所への出頭を拒否し説明義務を果たさなかった場合、「免責不許可事由」に該当する可能性があります。

裁判所への出頭に対して、問い詰められるイメージもあり気が進まない場合でも、手続きをスムーズに進めるためにも正当な理由がない限り必ず出頭するようにしましょう。

財産を隠す行為は行わない

自己破産後も財産を残すために、財産を隠して手続きを進める行為は免責不許可事由に該当し、自己破産が認められない可能性があります。

また、故意ではなくても財産を隠していると疑われる行為には注意しましょう。

以下のような行為は財産を隠していると疑われる可能性があります。

財産を隠していると疑われる行為

- 財産の名義変更

- 財産目録への記載漏れ

- 財産の譲渡

- 口座からの資金移動 など

財産を隠す行為が発覚すると、破産法265条に定められている「詐欺破産罪」という罪に問われる可能性もあるため、行わないようにしましょう。

【補足】自己破産の手続きにはどれくらいの時間がかかる?

自己破産(同時廃止事件)の手続きにかかるおおよその期間については、以下の表の通りです。

| 項目 | 期間 |

|---|---|

| 弁護士への依頼・必要書類の準備・申立 | 2~3カ月 |

| 申立内容の精査・破産手続きの開始 | 1~2カ月 |

| 破産手続き | 1~2カ月 |

| 破産手続きの完了・免責許可 | 1週間~1カ月 |

自己破産の手続き・手順に関するよくある質問

おすすめの自己破産の仕方は?

弁護士や司法書士に相談することです。

自己破産は必要な書類も多く、知識のない個人が一から手続きするのはなかなか難しいものです。書類を準備する手間に加えて、半年以上の時間がかかるケースも少なくありません。

費用はかかりますが、弁護士や司法書士などの専門家にお願いすることで、スムーズに解決できるでしょう。

破産申請とはどういう意味?

破産申請とは、基本的に自己破産と同じ意味です。破産申請について日本経済新聞の記事から以下を引用したため、参考にしてください。

▼破産申請 企業や個人などの債務者が資金繰りに行き詰まり、全ての債務を弁済できなくなった場合に行われる法的な手続き。

上記の通り、自己破産と破産申請はほぼ同義であると言えるでしょう。

法テラスに依頼しても自己破産の流れは変わらない?

法テラスに依頼する場合、法テラスに電話して予約をとる必要があります。

予約が取れたら、その後の大まかな流れは、この記事で説明した内容と変わりません。

ただし、法テラスに直接依頼した場合は、相談する弁護士を選べないため注意しましょう。

相談したい弁護士が法テラスと契約している場合は、最初に弁護士に連絡し、弁護士経由で法テラスに申し込めば、その弁護士に法テラスを利用して相談できます。

自己破産の手続き中に制限されることは?

自己破産は、借金の返済義務をなくす特別措置のため、手続き中の生活では一部の行動が制限されます。

具体的に自己破産手続き中には以下の行動が制限されます(裁判所の許可をもらい行えるものもあります)。

自己破産手続き中の制限

- 財産の管理・処分

- 一部の資格・職業(他人の財産や秘密を扱う仕事など)

- 郵便物の直接のやり取り

- 引っ越しや長期の旅行 など

上自己破産手続き中はこれらの制限を受けますが、免責許可決定が確定するなど、破産者が「復権」すれば制限は解除されます(復権:法律上「破産者」でなくなること)。

自己破産の情報が個人情報機関に登録された場合、約5〜7年間はその情報が残り、その間は新たにクレジットカードを作成したりローンを契約したりするのが難しくなります。

自己破産の手続きで裁判所に出頭できない時はどうする?

申立人が病気など、特別な事情がある場合は、裁判所へ出頭しなくても自己破産が認められる場合があります。

裁判所への出頭を免除してもらうには、裁判所に出頭しない理由の正当性を証明することが必要です。

具体例として、病気が理由の場合、医師からの診断書などを裁判所に提出することで、出頭免除が認められる場合があります。

この記事の監修者

竹国弘城(監修者)

証券会社、生損保代理店での勤務を経て、ファイナンシャルプランナーとして独立。お金に関する相談や記事の執筆・監修を通じ、自分のお金の問題について自ら考え、行動できるようになってもらうためのサポートを行う。【保有資格】1級ファイナンシャルプランニング技能士、CFP®

この記事の監修者

飯田 道子

ファイナンシャルプランナー

詳しく見る ▼

プロフィール

金融機関勤務を経て96年FP資格を取得。現在は各種相談業務やセミナー講師、執筆活動などをおこなっている。海外移住にも対応しており、特にカナダや韓国への移住相談や金融・保険情報を得意としている。趣味が高じてスキーやスキューバーダイビングのインストラクターも経験。現在は、数秘&カラーの上級トレーナーとしても活動している。

保有資格

ファイナンシャル・プランナー(CFP)

監修者の身元

https://paradisewave.jimdofree.com/

専門ジャンル

ライフプラン,ファイナンシャル・プランニング, 家計の見直し