過払い金請求のデメリットまとめ!完済後でもリスクがある?

「過払い金請求をするとデメリットはある?」

「過払い金請求のリスクを知ってから手続きを行いたい」

上記のような方に向けて、この記事では過払い金請求のデメリットや対処方法を詳しく紹介していきます。

この記事のまとめ

- 過払い金請求の大きなデメリットとして、例外的に信用情報機関に傷がつく場合がある

- また、自身で行った場合は過払い金請求に時間や手間がかかったり、失敗してしまう可能性もある

- できるだけ多くの過払い金を回収するためには、専門家に依頼するのがおすすめ

- 過払い金請求の依頼におすすめの事務所は「渋谷法務総合事務所」

- 渋谷法務総合事務所では、無料・匿名で減額診断・過払い金の診断が利用できるため、相談前にネットそもそも請求できそうか確認できる

- 確認後はデメリットやリスクに関して何度でも無料で相談できて、納得の上で過払い金請求をしやすい

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

以下の動画では、過払い請求のデメリットに関して詳しく解説しているため、併せて参考にしてみてください。

【どうなる?】過払い金請求を行うデメリットまとめ

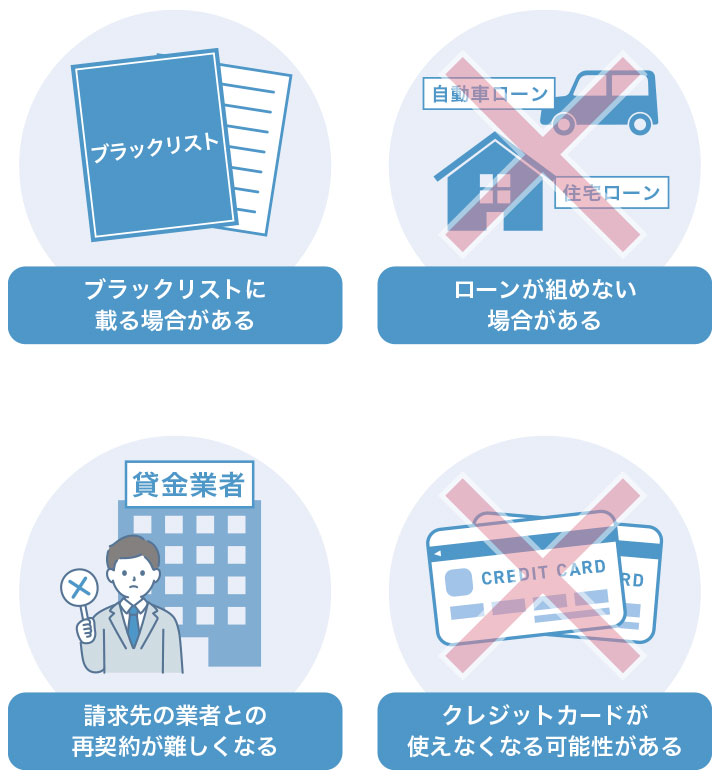

アディーレ法律事務所のCMにもあるような、過払い金請求における主なデメリットは以下の4つです。

過払い金請求のデメリット

- ブラックリストに載る場合がある

- ローンが組めない場合がある

- 請求先とは再契約が難しくなる場合がある

- クレジットカードが使えなくなる場合がある

ただし、実際にどのようになるか、そのようなデメリットがあるかは、借金の支払い状況や請求先によって異なります。

状況によっては、デメリットなく過払い金請求を行える可能性もあるでしょう。

そこで以下では上記4つのデメリットに関して、以下の借金状況別に解説していきます。

借金の状況

あなたの借金の状況別に過払い金請求のデメリットを把握することが重要です。

借金返済中に行う過払い金請求のデメリット・リスク

返済中の借金に対して過払い金請求を行う場合のデメリットには、以下があります。

借金完済後に行う過払い金請求のデメリット

基本的には、先述紹介した内容がデメリットになります。

ブラックリストに載る場合がある

過払い金請求をした場合、ブラックリストに載る場合があります。

基本的には、過払い金請求を行うことで信用情報に傷がつくことはありません。

しかし、返済中に過払い金請求をすることで、債務整理として処理されるケースがあり、この場合は例外的にブラックリストに掲載されてしまいます。

信用情報に傷がつくリスクを避けたい場合は、完済後に過払い金請求を行いましょう。

完済後に手続きを行うことで、債務整理として処理されることはないため、ブラックリストへの掲載を回避できます。

ブラックリストに載るデメリットとは?

ブラックリストに掲載されると、クレジットカードの新規発行や、新しくローンを組むことが難しくなります。

しかし、信用情報に関わるリスク以外は原則発生しないです。

また、官報を見られない限りはブラックリストに載っていることが周囲にバレてしまうことも基本的にはないため、普段通りの生活を送ることができます。

なお、ブラックリストに載ったとしても、掲載される期間は5〜10年ほどです。信用情報が回復すれば、以前と同じようにクレジットカードが作ったり、ローンも組めたりするようになるでしょう。

ローンが組めない場合がある

過払い金請求をした場合、例外的にローンが組めなくなる場合があります。

基本的には、過払い金請求をしても個人情報に傷はつかないため、ローンの審査に影響はありません。

しかし、借金返済中に過払い金請求をして、債務整理として処理された場合は、CICやJICCなどの信用情報会社に事故情報が登録されます。その場合、ローンの審査が難しくなります。

キャッシングや住宅ローンなどを検討している場合は、ローンの審査前に過払い金の返還請求を行わない方が無難だと言えるでしょう。

請求先の業者との再契約が難しくなる

過払い金請求をすると、請求した貸金業者からの借り入れ(再契約)が難しくなります。

ただし、過払い金請求のみでは信用情報に傷がつかない仕組みとなっているため、過払い金請求中の貸金業者以外からの借り入れは問題なくできるケースが多いです。

また、請求先であっても、貸金業者によっては以前と同じように借り入れができる場合があります。

クレジットカードが使えなくなる可能性がある

キャッシングやリボ払いの過払い金請求など、クレジットカードを対象とした過払い金請求を行った場合は、対象のカードが使用できなくなる可能性があります。

カードが使用不可になると、ETCカードや電子マネーなど、該当カードに付随するサービスも利用できません。

また、水道光熱費や家賃保証などを当該クレジットカード会社に設定している場合は注意が必要です。過払い金請求を行う前に、請求先や支払い方法を変更しておくのが安全と言えるでしょう。

しかし、他社のカードは問題なく作ることができるため、上記の点に気をつけることで生活に大きな影響は少ないといえます。

借金完済後に行う過払い金請求のデメリット・リスク

借金完済後に行う過払い金請求のデメリットは、以下の2つです。

借金完済後に行う過払い金請求のデメリット

しかし、これらのデメリットも事前に対策をしておけば回避することができます。

そのため、借金を完済した後に行う場合の過払い金請求に関しては、基本的にデメリットやリスクの心配がないといえるでしょう。

時効により過払い金が取り戻せない可能性がある

過払い金の時効が成立していた場合は、請求することができません。

過払い金の時効は完済日から起算して10年です。この時期を過ぎてしまうと、もし過払い金があったとしても、請求すらできなくなります(※例外あり)。

正確な完済日を覚えていない場合は、見落としがちなリスクのひとつといえます。

過払い金請求の調査や準備に時間をかけても、最終的に事項が成立してしまっている場合は無駄になってしまうため、まず確認しておきたいポイントです。

過払い金請求をした貸金業者が利用できなくなる

過払い金請求の対象になった貸金業者は、再度の利用ができなくなる可能性が高いです。

クレジットカード会社が請求先の場合は、対象のカードが使えなくなります。

しかし、前述したように他社のカードを作ったり、別の貸金業者からの借り入れは可能なため、生活が大きく変わる心配はありません。

個人で過払い金請求はできる?デメリットやリスクは?

個人で過払い金請求を行うことは可能です。

しかし、基本的には弁護士や司法書士に依頼することをおすすめします。

個人で手続きを進めると、多くの手間と時間がかかるためです。

ここでは、過払い金請求を個人で進める際のデメリットを解説していきます。

手続き方法別の過払い金請求のデメリット

個人(自分)で過払い金請求をするデメリット

個人で過払い金請求をする際のデメリットは、主に以下の3つです。

個人で過払い金請求をする際のデメリット

それぞれを詳しく見ていきましょう。

書類の作成や引き直し計算が困難になる

過払い金請求を進めるためには、書類作成や取引履歴の開示請求を行うために賃金業、法律などの専門的な知識が必要です。

過払い金請求では請求額の引き直し計算が複雑であったり、請求のために用意する書類が多かったりと、手続きに慣れていないと多くの時間がかかります。

加えて、素人知識で引き直し計算や書類の作成を行ってしまうと、誤った金額を出してしまったり、手続きがスムーズに進まない可能性も考えられるでしょう。

請求先との交渉が難航する可能性が高い

過払い金請求では、貸金業者と直接交渉する必要があります。

その際に、貸金業者からの対応や提案が妥当か判断するための知識が必要です。主導権を握られて不利な条件で進められる可能性もあります。

専門知識や経験がものを言う場合が多いため、個人で過払い金請求を行う中でも難しい業務といえるでしょう。

また、専門家相手と一般の方相手では、同じ交渉内容でも貸金業者の対応も異なってくるケースもあります。

手間と時間がかかる

個人で過払い金請求を行うと、専門家に依頼する以上に手間と時間がかかります。

前述した手続きはもちろんのこと、返還される額に納得ができず訴訟に発展する場合は、さらに労力と時間がかかるでしょう。

日常生活を送りつつ、慣れない業務を進めていく必要があるため、過払い金請求に失敗するリスクも高まります。

専門家に過払い金請求を依頼するデメリット

専門家に頼る際のデメリットは、依頼に伴って費用が発生することです。

過払い金請求の対応費用は一般的に1件3〜5万円ほどですが、成功報酬として戻ってきたお金の中から約20%~25%払う場合もあります。

しかし、ややこしい手続きや貸金業者への交渉を専門家が進めてくれるため、費用以外のデメリット以上のメリットを享受できる場合が多いでしょう。

【2025年】過払い金請求の減額事例を紹介

ここでは、渋谷法務総合事務所の過払い金請求を例に挙げて、実際に借金を減額できた事例を紹介していきます。

| 借入額 | 返済期間 | 過払い金請求での返還額 |

|---|---|---|

| 163万円 | 50万円 |

(出典:渋谷法務総合事務所)

過払い金請求を行うデメリットもありますが、上記のように多額の借金を減額できる可能性もあります。

減額できる借金額と手続きを行うデメリット内容を踏まえて、依頼するか検討するのがポイントです。

※2025年12月9日更新

過払い金請求に対応した弁護士・司法書士を今すぐ見る

過払い金請求に関するデメリット・リスクを回避するには?

過払い金請求に関するデメリットを回避するためには、以下の5つを抑えておくことが大切です。

過払い金請求のリスクを回避する方法

それぞれについて詳しく見ていきましょう。

過払い金の時効を確認しておく

過払い金の手続きが無駄にならないように、まずは借金の完済日を正確に把握しておく必要があります。

過払い金請求には時効があり、完済日から数えて10年です。この時効が成立してしまっている場合、そもそも過払い金請求を行うことができません。

最終返済日の記憶が曖昧な場合は、過去に届いた郵便物などを確認してください。また、信用情報を確認することで、最後の返済日を確認することが可能です。

借入れ予定がない賃金業者だけに請求する

過払い金背級をする際は、借り入れる予定がない賃金業者だけを対象に手続きするようにしましょう。

過払い金請求をすることで、該当貸金会社の社内リストに名前が掲載される場合があります。

リストに掲載されると、対象の貸金業者からその後は新規借り入れをすることが難しくなる可能性が高いです。

そのため、今後も借入れる可能性のある賃金業者には、過払い金請求をしない方が無難だと言えるでしょう。

完済後に過払い金請求を行う

借金の完済後に過払い金請求を行うことで、信用情報に傷がつくリスクを抑えることができます。

借金返済中に過払い金請求を行ってしまうと、そのまま任意整理に以降してしまうケースがあり、信用情報に傷がつくリスクが生じます。

そのため、借金の返済に困っていない場合は、過払い金請求を控えておくとリスク回避が可能です。

別会社のクレジットカードを作成しておく

過払い金請求をする前に、別会社のクレジットカードを作成しておくことをおすすめします。

請求先となった会社のカードは強制的に解約される可能性が高いです。しかし、別会社のカードは問題なく使用することができます。

そのため、別会社のクレジットカードを新規作成してから、過払い金請求を進めるようにしましょう。

経験豊富な専門家に依頼する

過払い金請求を依頼する際は、経験豊富な弁護士や司法書士のような専門家に依頼するようにしましょう。

すべての弁護士・司法書士事務所が過払い金請求を得意としている訳ではありません。

実績の浅い事務所に依頼することで、和解交渉や引き直し計算などに時間がかかったり、望む成果を得られなかったりすることも想定されます。

そのような事態を防ぐためにも、過払い金請求に強い事務所に依頼するようにしましょう。

渋谷法務総合事務所

出典:https://www.shibuya-houmu.com/

出典:https://www.shibuya-houmu.com/

| 相談料 | 無料 |

|---|---|

| 着手金(過払い金請求の場合) | 無料 |

| 成功報酬(過払い金請求の場合) | 20%~25% |

| 対応エリア | 全国対応 |

| 受付時間 | 10:00~18:00(土日祝日を除く) (※予約があれば土日祝日も対応可) |

渋谷法務総合事務所のメリット!

- 債務整理案件に対する豊富な実績がある

- 過払い金請求に関するデメリットを納得できるまで無料で相談できる

- 数問の質問に答えるだけで、過払い金請求できる可能性があるか診断できる

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

渋谷総合法務事務所は、過払い金請求の相談が無料でできる司法書士事務所です。

無料で経験豊富な専門家に納得するまで過払い金の相談できることは、大きなメリットといえるでしょう。

今ある過払い金の額や、本当に返ってくるのかについて詳しく知りたい場合も相談からしやすいと言えます。

また、渋谷総合法務事務所のホームページでは、無料減額診断を実施中です。借金が残っている場合でも、過払い金返還によっていくら減額ができそうか、自宅にいながらネットで判断できます。

加えて他の債務方法にも精通している専門家が対応するため、借金問題全体の有効な解決方法がないかの相談もしやすいでしょう。

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

はたの法務事務所

出典:https://hikari-hatano.com/

出典:https://hikari-hatano.com/

| 相談料 | 無料 |

|---|---|

| 着手金(過払い金請求の場合) | 無料 |

| 成功報酬(過払い金請求の場合) | 無料 |

| 過払い金報酬(過払い金請求の場合) | 22%(10万円以下の場合は14%) |

| 対応エリア | 全国対応 |

| 対応時間 | ・メール:24時間受付 ・電話:8:30~21:30(平日)・8:30~21:00(土日祝) |

はたの法務事務所のメリット!

- 顧客満足度が95.2%(※)と高く安心感がある

- 過払い金請求の費用は22%の成功報酬のみでわかりやすい

- 手元にお金がなくても過払い金請求を行いやすい

(※2025年12月時点 公式サイトに記載)

相談実績50万件以上・利用者満足度95.2%!(※)

※公式サイトに記載

はたの法務事務所は、過払い金請求をはじめとした相談実績が豊富にある司法書士事務所です。

過払い金請求の解決事例もあり、払いすぎた利息が戻ってきた人の体験談もホームページで紹介されています。

はたの法務事務所では、過払い金請求の着手金が無料に設定されているため、かかる費用は成功報酬のみです。

手元にまとまったお金がない状況でも、過払い金請求の手続きをスタートさせることができます。

また、全国への出張相談も無料で行っており、事務所のある東京や大阪以外に住んでいる方でも利用することが可能です。

相談実績50万件以上・利用者満足度95.2%!(※)

※公式サイトに記載

過払い金請求で負ったリスクが回復するまでの期間は?

ブラックリストが解除されるまでの期間

過払い金請求でブラックリストに掲載された場合、解除されるまで約5〜10年ほどかかります。

しかし、過払い金請求がきっかけでブラックリストに掲載されるのは、借金返済中の過払い金請求かつ、請求後に借金が残ってしまった場合です。

ブラックリストへの掲載を懸念される場合は、事前に借金が残る状況になりそうかを確認しておきましょう。

ローンが組めない期間

過払い金請求は基本的にローンの審査に影響しません。

しかし、前述したとおり、ブラックリストに掲載されるとその掲載期間中はローンが組めない状態になります。

ブラックリストの掲載同様に、完済から5〜10年が経過し信用情報が回復すれば、再度ローンが組めるようになるでしょう。

請求業者との再契約ができない期間

過払い金請求を行うと、請求先の社内ブラックに載る可能性が高いです。

社内ブラックはその企業独自の信用情報であり、他社に影響はありません。

しかし、解除される期間は貸金業者によって異なるため、半永久的に当該業者とは再契約ができない状態になることも考えられます。

再契約ができなくなったとしても、他社からの借り入れは可能な場合が多いため、大きなリスクにはならないでしょう。

過払い金請求のデメリットに関するよくある質問

クレジットカードの利用の観点から過払い金請求するデメリットは?

クレジットカード会社に過払い金請求をすると、請求した会社のカードが使えなくなる可能性があります。

前述したように、他社のカードを作っておけば回避できるリスクですが、該当するカードのポイントや各種サービスが使えなくなる可能性も高いです。

また、ETCを含む各種支払いを該当するカードにまとめている場合、別のカードに移行する手間と時間がかかるデメリットもあります。

過払い金請求の無料診断や調査を依頼するリスクは?

過払い金請求の無料診断や調査を依頼するリスクは低いと言えるでしょう。

過払い金請求のデメリットが発生する可能性があるのは、弁護士や司法書士に実際に依頼して、手続きを進めたときです。

無料調査や無料診断では、事務所が過払い金請求の手続きを実際に進める訳ではありません。そのため、何かしらのデメリットが発生することは想定しにくいと言えるでしょう。

過払い金請求の相談をするリスクは?

過払い金請求を弁護士や司法書士に相談するリスクは低いと言えるでしょう。

先述の通り、過払い金請求のデメリットが発生するのは、弁護士や司法書士に実際に依頼して、手続きを進めたときです。

そのため、弁護士や司法書士に相談することで、何かしらのデメリットが発生することは想定しにくいと言えるでしょう。

リボ払いを過払い金請求するデメリットは?

リボ払いを過払い金請求するデメリットは、該当クレジットカードが継続不可になる点です。

また、リボ払いの利用残高がある場合に過払い金請求をすると、任意整理扱いとなるケースもあります。

リボ払いの過払い金請求はキャッシング利用のみであり、ショッピングリボの過払い金請求はできません。

カードローンを過払い金請求するデメリットは?

カードローンを過払い金請求するデメリットは、先述のリボ払いを過払い金請求するデメリットと同様のものになります。

なお銀行カードローンは、そもそも過払い金自体が発生しないためご注意ください。

この記事の監修者

加陽 麻里布

司法書士

詳しく見る ▼

プロフィール

司法書士法人 永田町事務所・代表司法書士 / 東京司法書士会理事 会社法人登記業務を中心に、SO発行設計・不動産登記・相続手続・裁判事務・債務整理など幅広く専門的な法律手続を取り扱う司法書士事務所

保有資格

司法書士

監修者の身元

https://asanagi.co.jp/

専門ジャンル

債務整理,SO発行設計,不動産登記,相続手続,裁判事務