相続株式の売渡請求制度は「相続後」でも導入できるのか?財源不足の場合の実務対応も含めて解説

中小企業の株式の相続と経営権の問題

中小企業では、株主の死亡によって会社の株主構成が突然変化することがあります。

とりわけオーナー企業では、株式の相続がそのまま経営権の問題につながることも少なくありません。

このような場合に利用される制度が、会社法174条以下に定められている相続人等に対する株式の売渡請求制度です。

しかし実務では次のような疑問が生じます。

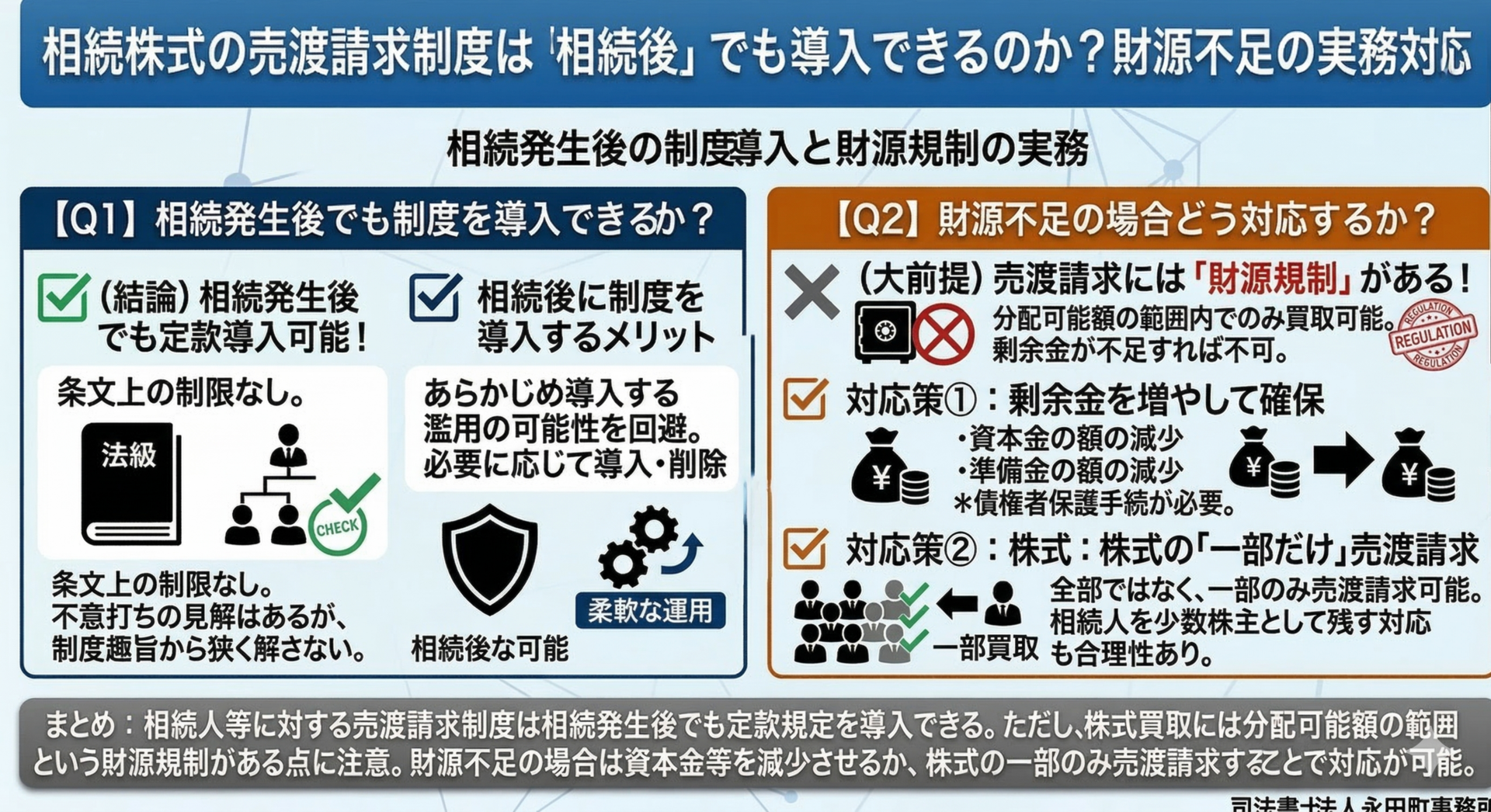

・相続が発生した後に制度を導入することはできるのか?

・売渡請求を行うための財源が不足している場合はどうすればよいのか?

本稿では、これらの実務上の論点を整理します。

相続発生後に売渡請求制度を導入できるか

まず問題になるのは、株主の相続がすでに発生した後に、売渡請求制度の定款規定を設けることができるのかという点です。

結論としては、相続発生後であっても定款に売渡請求制度を導入することは可能と解されています。

制度導入時期を制限する規定はない

会社法174条は、売渡請求制度を利用するために、

・相続等により株式を取得した者がいること

・会社の定款に売渡請求を認める規定があること

を要件としています。

しかし、定款規定を設ける時期については特段の制限が置かれていません。

このため、条文解釈上は

・相続発生前に制度を設ける

・相続発生後に制度を導入する

いずれも可能と考えられています。

相続人に対する不意打ちとならないか?

もっとも、相続が発生した後に制度を導入することについては、「相続人に対する不意打ちになるのではないか」という見解も存在します。

しかし、売渡請求制度の本来の趣旨は、相続等により株主が変わった場合に、その者が会社にとって適切な株主かどうかを既存株主が判断できるようにすることにあります。

この制度趣旨からすれば、制度の適用範囲を必要以上に狭く解する理由はないと考えられています。

相続後に制度を導入する実務上のメリット

実務では、あらかじめ制度を導入しておくことが望ましいとされていますが、制度は場合によっては濫用の可能性も指摘されています。

そのため、実際に相続が発生したときに制度を導入したり、問題が解決した後に定款から削除するといった柔軟な運用も、実務上の安全策となり得ます。

売渡請求には「財源規制」がある

売渡請求制度を利用する際にもう一つ重要なのが、資金の問題です。

会社が相続人から株式を買い取る場合、これは会社による自己株式の取得に該当します。

自己株式の取得には、分配可能額の範囲内でなければならないという財源規制があります。

つまり、会社に十分な剰余金がなければ、株式を買い取ることができません。

剰余金を増やして財源を確保する方法

もし剰余金が不足している場合には、

・資本金の額の減少

・準備金の額の減少

といった手続を行い、剰余金を増やす方法が考えられます。

この場合には債権者保護手続を行う必要がありますが、これにより株式買取のための財源を確保することが可能になります。

株式の「一部だけ」売渡請求できるか

それでもなお財源が不足する場合には、相続人が取得した株式の一部のみを売渡請求することができるのか?という問題が生じます。

この点については、会社法175条の規定から、株式の全部ではなく、一部についてのみ売渡請求をすることも可能と解されています。

少数株主として残すという選択

売渡請求制度の趣旨は、会社にとって好ましくない株主を排除することにありますが、必ずしも完全排除でなければならないわけではありません。

会社の判断として、一部の株式のみ取得し、相続人を少数株主として残すという対応にも合理性があります。

このような方法をとれば、会社の支配構造を維持しつつ、財源の問題にも対応することができます。

本コラムのまとめ

相続による株式承継に備えるための売渡請求制度は、中小企業の事業承継において重要な役割を果たします。

実務上は次の点を理解しておくことが重要です。

・相続発生後でも売渡請求制度の定款規定を導入できる

・株式買取には分配可能額の範囲という財源規制がある

・財源不足の場合は資本金等を減少させ剰余金を増やす方法がある

・株式の一部のみ売渡請求することも可能である

株主の死亡は突然起こります。そのとき会社の支配関係が混乱しないよう、定款と資本政策の両面から準備しておくことが重要といえるでしょう。

手続きのご依頼・ご相談

本日は、相続株式の売渡請求制度は「相続後」でも導入できるのか?財源不足の場合の実務対応も含めて解説しました。

相続登記・会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。