相続による株式承継をどうコントロールするか?相続人等に対する株式の売渡請求制度の実務

相続人等に対する株式の売渡請求制度

中小企業では、株主の死亡によって会社の株主構成が大きく変化することがあります。

特に問題になるのが、望ましくない人物が株主になる可能性や経営に影響を与える相続人の存在といったケースです。

例えば、会社の株主である取締役が事故などにより死亡した場合、株式は相続人に承継されます。

このとき、会社としては 特定の相続人を株主として受け入れたくないという事情が生じることもあります。

このような場合に利用される制度が、相続人等に対する株式の売渡請求制度です。

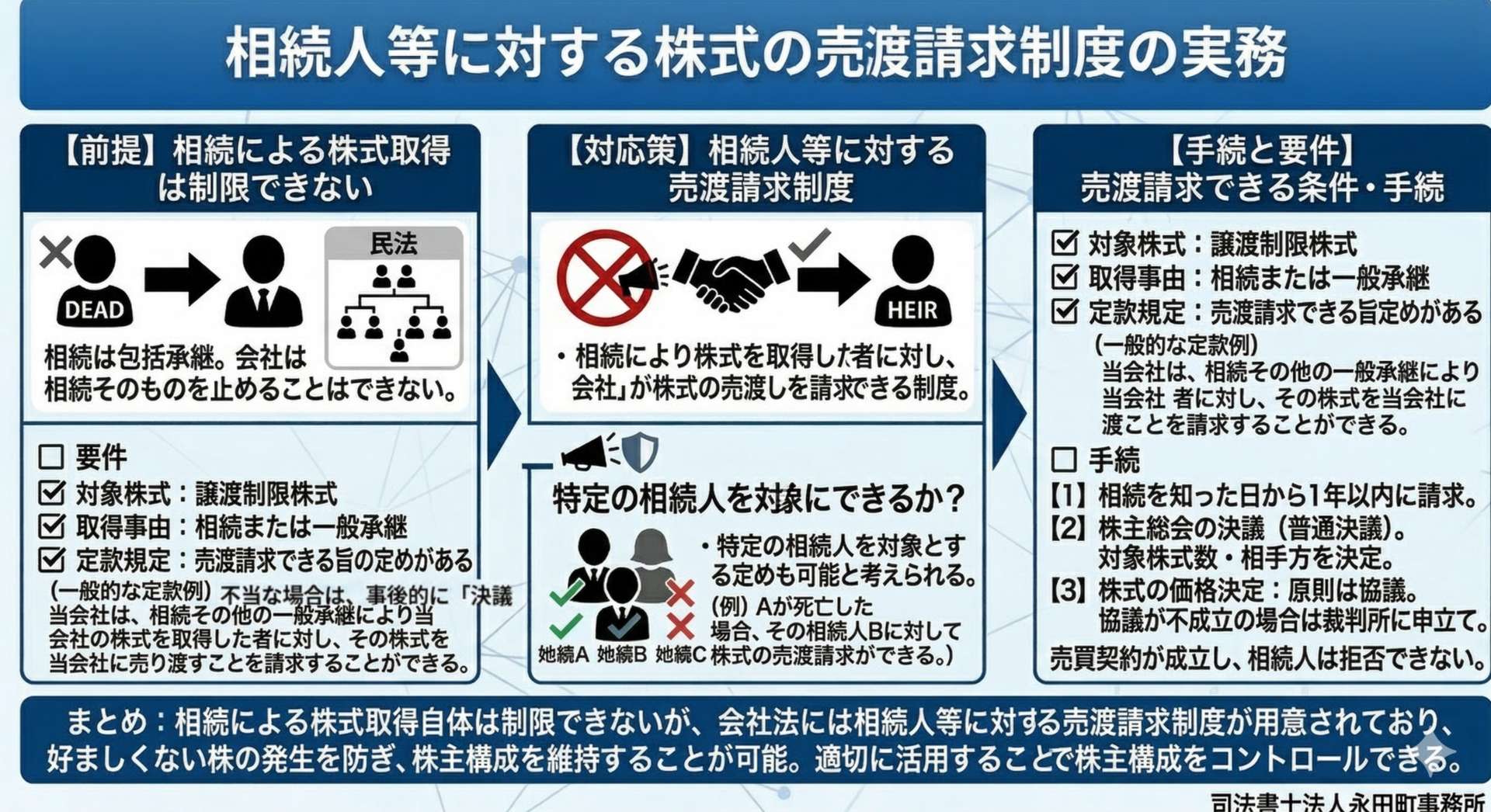

相続による株式取得は原則として制限できない

まず重要な前提として、相続による株式取得そのものを会社が止めることはできません。

株式の譲渡については、定款により会社の承認を必要とする制度を設けることができますが、これは譲渡による取得の場合です。

一方、相続は民法上の包括承継であり、相続人は当然に被相続人の権利義務を承継します。

そのため、相続による株式承継自体を定款で制限することはできません。

売渡請求制度による対応

そこで会社法は、相続により株式を取得した者に対して、会社が株式の売渡しを請求できる制度を設けています。

この制度を利用すれば、いったん相続により株式を取得した相続人から会社が株式を買い取ることが可能になります。

結果として、会社として好ましくない株主が残ることを防ぐことができます。

売渡請求ができる条件

相続人等に対する売渡請求を行うためには、次の条件を満たす必要があります。

| 要件 | 内容 |

|---|---|

| 相続等による株式取得 | 相続または一般承継により株式を取得している |

| 定款規定 | 売渡請求を行うことができる旨の定款規定がある |

| 対象株式 | 譲渡制限株式である |

一般的な定款規定の例としては、次のようなものが用いられます。

この規定を設けるための定款変更は、通常の定款変更と同様に株主総会の特別決議によって行います。

特定の相続人を対象にできるか

実務でよく問題になるのが、特定の相続人だけを排除したい場合です。

例えば、相続人が複数いて、そのうちの一人のみを株主として認めたくないというケースです。

この場合、相続が発生した後に株主総会で対象者を決定することは当然可能です。

さらに、定款の段階で、特定の相続人を対象とする、特定の相続人を除外するといった定めを設けることも可能と考えられています(相澤哲編著『Q&A会社法の実務論点20講』14頁)。

例えば、

あるいは

といった定款規定が考えられます。

売渡請求の手続

会社が売渡請求を行う場合、株主総会の決議により

①売渡請求の対象株式数

②売渡請求の相手方株主

を決定します。

この決議が行われた後、会社は相手方に対して株式の売渡しを請求します。

ただし、注意すべき点として、会社が相続を知った日から1年以内に請求する必要があります。

この期間を過ぎると、売渡請求はできなくなります。

株式の価格決定

株式の売買価格は、原則として当事者間の協議で決定します。

もし協議が成立しない場合には、売渡請求の日から20日以内に裁判所に価格決定の申立てをすることができます。

売渡請求の効果

適法な売渡請求が行われると、会社と相続人の間で株式の売買契約が成立します。

相続人は、この売渡請求を拒否することができません。

株式の移転時期は

・当事者間の合意がある場合はその時点

・合意がない場合は代金支払い時

とされます。

その結果、株式は会社の自己株式となります。

本コラムのまとめ

株主の死亡による株式承継は、会社の経営に大きな影響を与える可能性があります。

相続による株式取得自体は制限できませんが、会社法には 相続人等に対する売渡請求制度が用意されています。

この制度を適切に活用することで、望ましくない株主の発生を防ぎ、株主構成を維持することが可能になります。

ただし、制度を利用するためには事前に定款規定を整備しておくことが不可欠です。

中小企業では、将来の事業承継を見据えて定款の内容を確認しておくことが重要といえるでしょう。

手続きのご依頼・ご相談

本日は、相続による株式承継をどうコントロールするか?相続人等に対する株式の売渡請求制度の実務について解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。