相続株式の売渡請求制度の落とし穴、定款に規定を設ける際に見落とされがちな実務上のリスク

相続株式の売渡請求制度

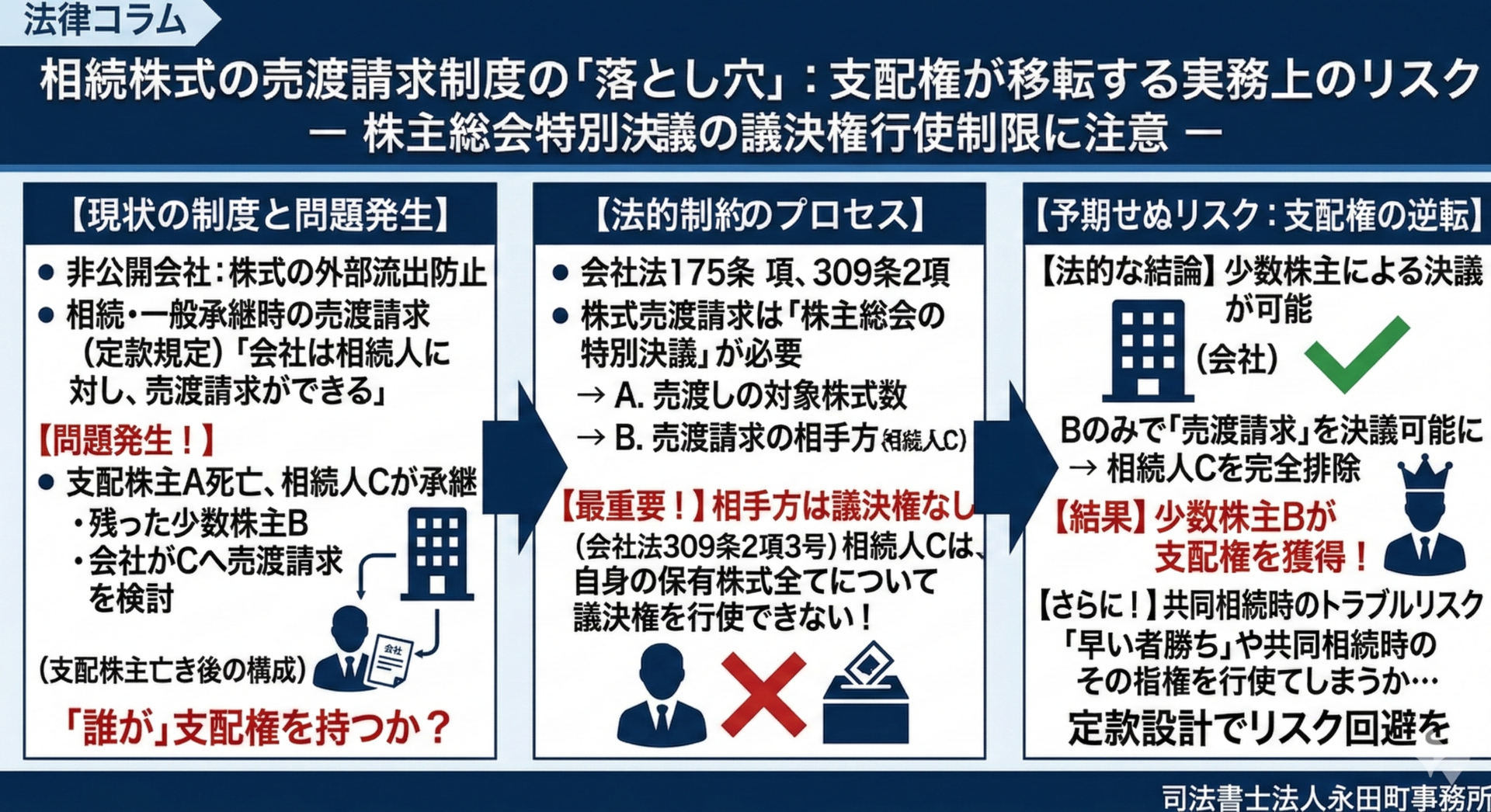

非公開会社では、株式が相続によって外部に流出することを防ぐため、定款に次のような規定を設けることがあります。

「相続その他の一般承継により株式を取得した者に対し、会社が株式の売渡請求をすることができる。」

この制度は、株主構成の安定を図るための重要な仕組みですが、実務上はいくつかの注意点があります。

特に問題となるのが、売渡請求の決定に関する株主総会の議決権の扱いです。

売渡請求は株主総会の決議事項

株式の売渡請求を行う場合、会社は次の事項を株主総会で決定しなければなりません。

・売渡請求の対象となる株式数

・売渡請求の相手方株主

この決議は、株主平等の観点から、株主総会の特別決議によって行われます。

売渡請求の相手方は議決権を行使できない

売渡請求の決議においては、請求の相手方となる株主は、原則として議決権を行使できません。

これは、利害関係を有する株主が決議に参加することを避けるためです。

そのため、例えば次のような場合、

・会社が相続人Aに対して株式の売渡請求を行う

・株主総会でその決議を行う

このときAは当該議決に参加することができません。

さらに重要なのは、Aが相続によって取得した株式だけではなく、もともと保有していた他の株式についても議決権を行使できない点です。

制度運用上の問題点

この仕組みは、場合によっては会社の支配関係に大きな影響を与える可能性があります。

少数株主による経営権取得の可能性

例えば、

・AとBが株主である会社

・支配株主Aが死亡

・相続人CがAの株式を相続

この場合、Cに対して売渡請求を行う株主総会では、Cは議決権を行使できません。

その結果、Bが主導して決議を行うことが可能となり、会社の支配権が移る可能性があります。

共同相続の場合の「早い者勝ち」

相続人が複数いる場合にも問題が生じます。

例えば、

・支配株主Aが死亡

・相続人BとCが株式を取得

このとき、どちらかが先に売渡請求を行えば、もう一方を排除して経営権を確保できる可能性があります。

このような状況は、会社内部の紛争の原因になることが指摘されています。

実際の運用では制約も多い

もっとも、理論上は支配権取得が可能であっても、実務では次のような制約があります。

・売渡請求に必要な資金の問題

・取引先との関係

・経営能力の問題

そのため、制度がそのまま会社支配の逆転につながるとは限りません。

しかし、制度の設計によっては会社内部の対立を生む可能性がある点には注意が必要です。

リスクを抑える定款設計

売渡請求制度を安全に運用するためには、定款の設計が重要です。

実務上は次のような方法が検討されます。

株式の種類を分ける方法

支配株主の株式を公開株式とし、その他の株式を譲渡制限株式とする方法です。

売渡請求の対象を限定する方法

例えば、一定割合以下の株式を保有する株主の相続人のみ対象とするといった定款規定を設ける方法です。

このように対象範囲を限定することで、制度の濫用を防ぐことができます。

本コラムのまとめ

相続株式の売渡請求制度は、株主構成を維持するうえで有効な制度です。

しかし、

・売渡請求の決議では相手方株主の議決権が排除される

・会社の支配関係に影響する可能性がある

・相続時の株主間トラブルの原因になり得る

といった点を理解しておく必要があります。

制度を導入する際には、単に定款に規定を置くだけではなく、将来の相続や株主構成の変化まで見据えた設計が求められます。

手続きのご依頼・ご相談

本日は、相続株式の売渡請求制度の落とし穴、定款に規定を設ける際に見落とされがちな実務上のリスクについて解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。