減資における債権者への各別催告、知れたる債権者の範囲と催告のタイミング

債権者保護手続

資本金の額の減少(いわゆる減資)を行う場合、会社は債権者保護手続を行う必要があります。

この手続では、官報公告および知れたる債権者への各別催告が求められます。

しかし実務では、次のような疑問が生じます。

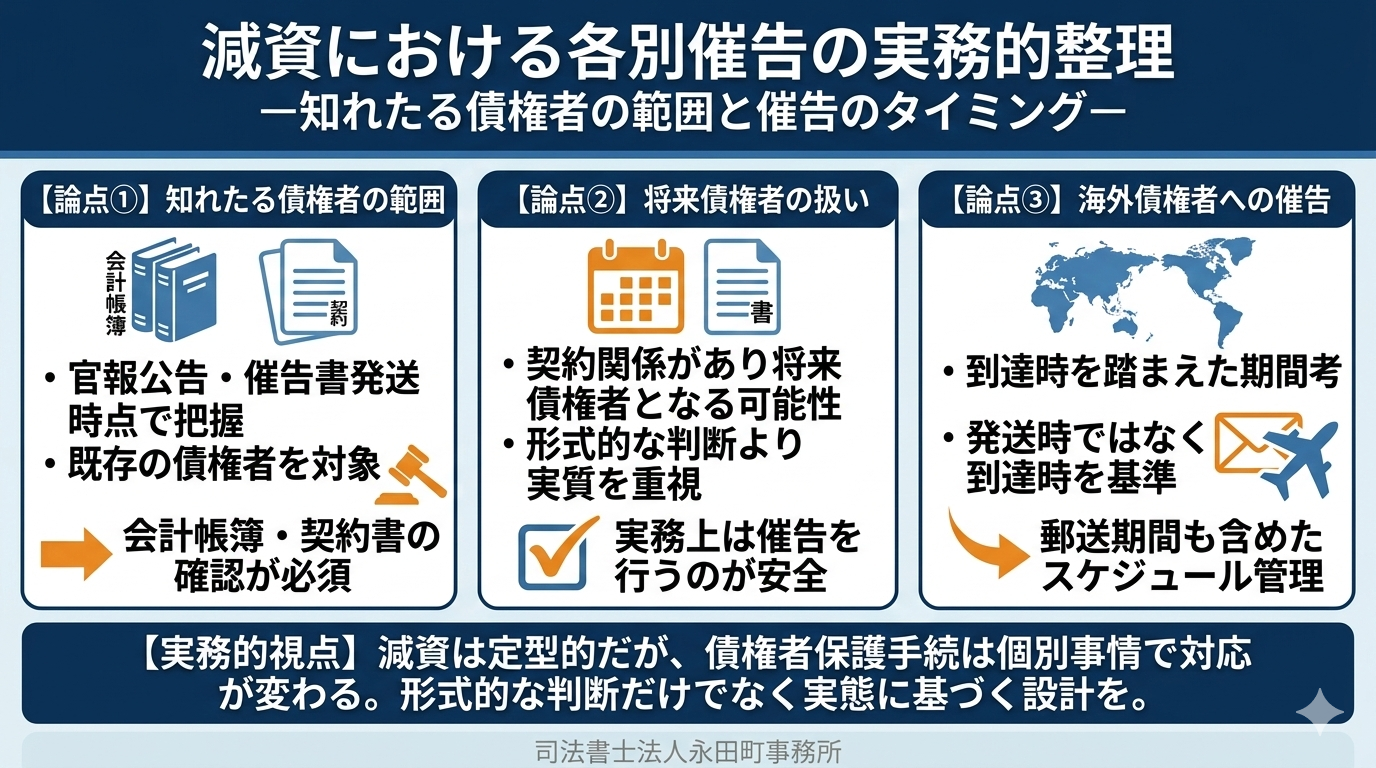

①知れたる債権者への格別の催告とは、どの時点の債権者を対象とすべきか

②将来債権者になる可能性が高い相手も対象か

③海外の債権者に催告する場合の期間の考え方など

本稿では、これらの論点を整理します。

催告すべき債権者はいつの時点で判断するのか

最初の問題は、「知れたる債権者」をいつの時点で判断するかです。

実務上は、官報公告を掲載する時点、または、催告書を発送する時点において把握している債権者を対象とする整理になります。

減資の債権者保護手続は、将来発生する可能性のあるすべての債権を対象とする制度ではありません。

したがって、会社が把握している既存の債権者に対して通知を行うという考え方になります。

まだ債権は発生していないが契約関係がある場合

次に問題になるのが、将来債権者となることがほぼ確実な相手です。

例えば次のようなケースです。

・継続的取引契約がある

・売買契約は締結済みだが支払期日前

・業務委託契約に基づく報酬が今後発生予定

このような場合、公告時点ではまだ債権は発生していません。

しかし、契約関係が存在し、減資の効力発生日には債権者となっている可能性が高いという場合には、実務上は催告を行うのが安全と考えられています。

債権者保護手続は、形式的な判断よりも、債権者の保護という趣旨を重視する必要があります。

海外の債権者への催告

海外に債権者が存在する場合も、原則として各別催告が必要です。

ここで問題になるのは、債権者保護手続の期間の起算点です。

実務上は、債権者が催告を受け取ることができる状態になった時点を基準に考えることになります。

つまり、単に発送した時ではなく、海外の債権者に到達する時点を踏まえて期間を考慮する必要があります。

海外発送の場合は、郵送期間も含めたスケジュール管理が重要になります。

実務上のチェックポイント

減資の債権者保護手続では、次の点を確認しておくことが重要です。

| 確認事項 | 実務ポイント |

|---|---|

| 知れたる債権者の把握 | 会計帳簿・契約書の確認 |

| 将来債権の有無 | 継続契約の確認 |

| 海外債権者 | 郵送期間の考慮 |

| 催告のタイミング | 公告との整合 |

本コラムのまとめ

資本金の額の減少における債権者保護手続では、催告対象となる債権者の範囲、将来債権者の扱い、海外債権者への通知といった点を慎重に整理する必要があります。

形式的に「現在の債権者だけ」と考えるのではなく、契約関係や取引実態を踏まえて判断することが重要です。

減資の登記手続は比較的定型的ですが、債権者保護手続は個別事情によって対応が変わります。

実務担当者としては、公告や催告のスケジュールだけでなく、債権者の範囲をどこまで把握するかという視点を持つことが求められます。

手続きのご依頼・ご相談

本日は、減資における債権者への各別催告、知れたる債権者の範囲と催告のタイミングについて解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。