種類株式発行会社で「別の種類株主総会」が要るのか?株式発行・株主割当て・合併対価で迷う3つの分岐点

種類株式発行会社で「別の種類株主総会」が要るのか

種類株式は、中小企業でも採用が増えましたが、実務でつまずきやすいのが「ある種類の株式を発行するとき、他の種類株主総会まで必要になるのか」という点です。

とくに、議決権比率や配当の取り分が動き得るため、会社法322条1項の「損害を及ぼすおそれ」をどう評価するかで判断が割れやすい領域です。

想定事例(A社)

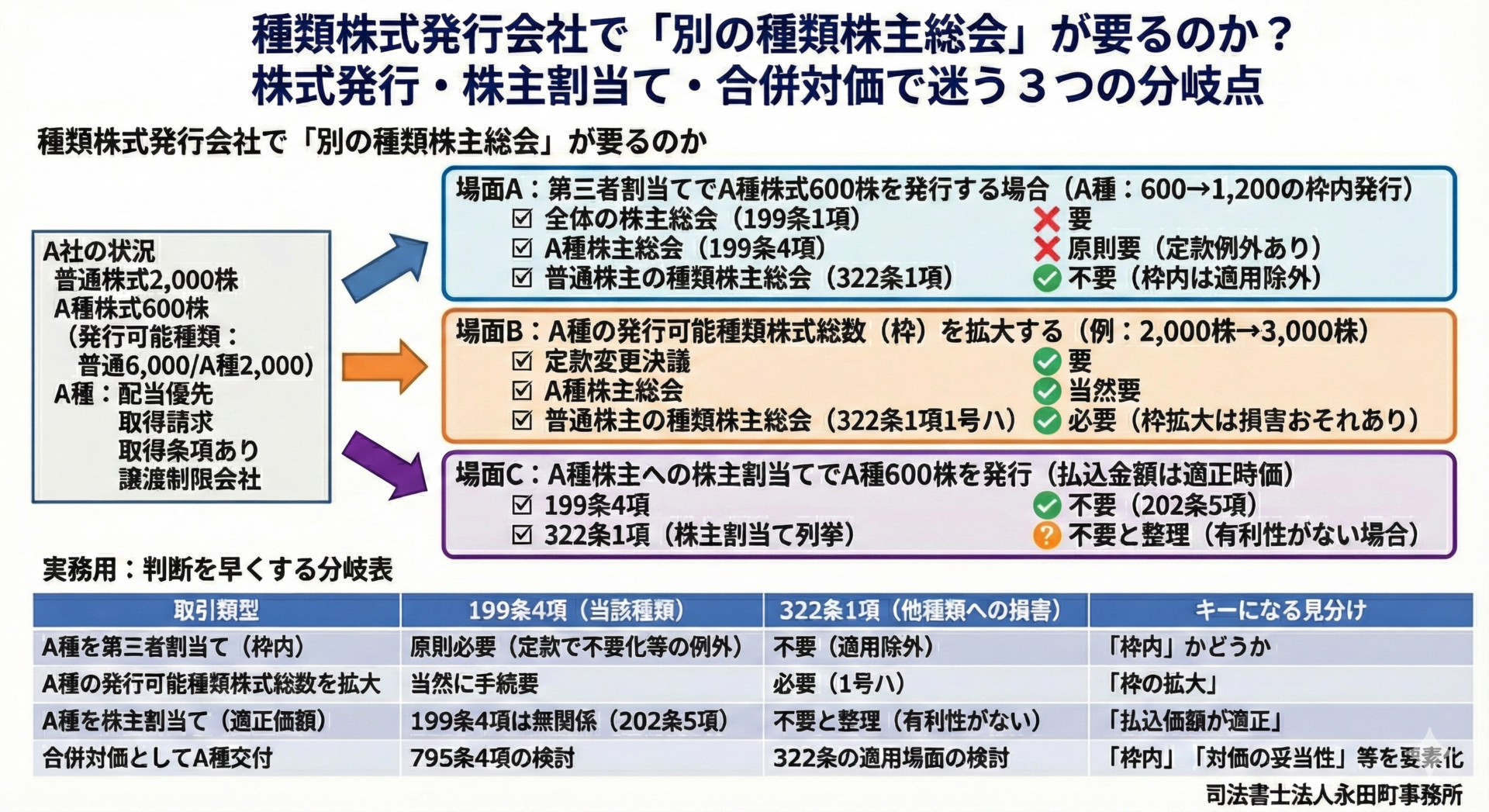

A社は譲渡制限のある非公開会社で、普通株式とA種株式を発行しています。

・発行可能株式総数:8,000株

・発行済:2,600株(普通2,000株/A種600株)

・発行可能種類株式総数:普通6,000株/A種2,000株

・A種株式の内容:配当優先、取得請求権付(普通株式へ1:1転換請求)、取得条項付(上場が決まった場合に一斉に普通株式へ転換)

・A種株式には議決権あり

・A社はベンチャー企業で資金調達を行っており、A種株主はVC等を想定

この前提のもとで、次の3場面を分けて考えます。どの総会が要るかは、場面ごとに結論が変わります。

まず確認する3つの決議の箱

種類株式発行会社で株式を出すときは、常に次の3つを別々に検討します(この整理が一番事故を減らします)。

| 検討対象 | 何を決める場か | 典型条文 |

|---|---|---|

| 全体の株主総会 | 株式発行の基本決定 | 会社法199条1項 |

| 普通株主の種類株主総会 | 「普通株主に損害のおそれ」がある類型か | 会社法322条1項 |

| A種株主の種類株主総会 | 当該種類(A種)を発行すること自体の同意が要る類型か | 会社法199条4項(例外:定款で不要化など) |

この3つの箱を先に用意してから、各場面を当てはめます。

場面A・第三者割当てでA種株式600株を発行する場合(A種:600→1,200の枠内発行)

A種株主総会(199条4項)は、原則として要る

ここは明快で、種類株式発行会社で、募集株式の種類が譲渡制限株式であるときは、原則として、当該種類の種類株主総会の決議がなければ効力を生じません(会社法199条4項)。

したがって、A種株式を第三者割当てで発行する場合、定款に「当該種類株主総会決議を要しない」旨の定めがない限り、A種株主総会が必要になります。

種類株式ごとに会社があると考えると分かりやすいです。統合会社として199条1項が動くのと同時に、A種の内部でも199条4項が動く、という整理になります。

普通株主の種類株主総会(322条1項)は、枠内の第三者割当てでは不要

ここが本稿の中心論点です。

A種を600→1200に増やすと、議決権比率や配当優先の影響で普通株主が不利益を受けるのでは、と直感的には考えがちです。

しかし、発行可能種類株式総数(A種2,000株)を定款で定めた時点で、2,000株まで発行され得ることは前提として承認されているため、枠内(2,000株以内)の第三者割当てによる募集株式の発行には、会社法322条は適用されない、という整理になります。

そして、もし問題があるとすれば、それは322条で拾うのではなく、例えば有利発行であれば差止(会社法210条)や新株発行無効の訴え(会社法828条1項2号)など、別の保護手段で問題とすることになります。

場面B・A種の発行可能種類株式総数(枠)を拡大する(例:2,000株→3,000株)

この場合は、前提が変わります。A種の発行可能「種類」株式総数を拡大するには定款変更が必要です。

この場合は、A種がさらに発行され得ることにより、普通株主に損害を及ぼすおそれが生じるため、会社法322条1項1号ハに該当し、普通株主の種類株主総会決議が必要となります。

ポイントは、「枠内発行」か「枠の拡大」かで、322条の結論が反転することです。

場面C・A種株主への株主割当てでA種600株を発行(払込金額は適正時価)

ここは、第三者割当てと同じように見えて、条文上の扱いが変わります。

199条4項は問題にならない(会社法202条5項)

株主割当ての場合、199条4項は適用されません(会社法202条5項)。

322条1項の要否(会社法322条1項4号との関係)

株主割当ては、会社法322条1項の列挙事由に含まれています。

ここから、枠内でも常に普通株主の種類株主総会が必要ではないか、という不安が生じます。

もっとも、株主割当てが列挙されているのは、払込金額が時価より安く設定されがちで、「有償の株式分割」に近い性質を帯び得るため、と整理できます。

そのため、発行可能種類株式総数の枠内で、払込金額が適正であれば、第三者割当てと同様に、普通株主の種類株主総会は不要と考える余地が大きい、という整理になります。

場面D・合併の対価としてA種株式を交付する(合併新株)

ここは「募集」とは別の入口になります。

吸収合併・吸収分割・株式交換などの吸収型再編で株式を交付する場合にも、199条4項と同趣旨の規定として会社法795条4項が存在します。

したがって、合併対価として譲渡制限株式を交付する場面では、この規律の検討が必要になります。

また、会社法322条1項には「合併」が列挙されており、合併存続会社が種類株式発行会社である場合にも、種類株主に損害を及ぼすおそれがあるかの検討が問題となり得ます。

もっとも、単に一方の種類株式の数が増えるから直ちに種類株主総会が必要と短絡するのではなく、少なくとも発行可能種類株式総数の枠内での募集株式発行が322条の適用除外と整理されている点を重要な判断要素として、322条の適用可否を検討すべき、という方向で整理されます。

[実務用]判断を早くする分岐表

最後に、手続選択の分岐に落とすとこうなります。

| 取引類型 | 199条4項(当該種類) | 322条1項(他種類への損害) | キーになる見分け |

|---|---|---|---|

| A種を第三者割当て(枠内) | 原則必要(定款で不要化等の例外) | 不要(適用除外) | 「枠内」かどうか |

| A種の発行可能種類株式総数を拡大 | 当然に手続要 | 必要(1号ハ) | 「枠の拡大」 |

| A種を株主割当て(適正価額) | 199条4項は無関係(202条5項) | 不要と整理(有利性がない) | 「払込価額が適正」 |

| 合併対価としてA種交付 | 795条4項の検討 | 322条の適用場面の検討 | 「枠内」「対価の妥当性」等を要素化 |

よくある質問(FAQ)

Q1 種類株式発行会社で株式を出すとき、まず何をチェックすべきですか?

全体の株主総会(199条1項)、当該種類の種類株主総会(199条4項)、他の種類への影響として322条1項――この3つを分けて検討します。

Q2 A種を第三者割当てで枠内発行する場合、普通株主の種類株主総会は必要ですか?

発行可能種類株式総数の枠内であれば、枠を定めた定款変更時に承認済みという整理から、322条は適用されない、という整理になります。

Q3 A種の発行可能種類株式総数そのものを増やす場合はどうですか?

枠の拡大は定款変更であり、普通株主に損害を及ぼすおそれが生じ得るため、322条1項1号ハとして普通株主の種類株主総会決議が必要になります。

Q4 株主割当て(時価)でも、普通株主の種類株主総会議事録が必要になりますか?

株主割当ては322条1項に列挙されていますが、列挙の趣旨は有利性が入り得る点にあり、払込金額が適正であれば不要と整理する余地がある、という整理になります。

Q5 合併対価としてA種を交付する場合はどう考えますか?

795条4項の検討に加え、322条1項(合併が列挙)との関係で、損害のおそれの有無を検討することになります。枠内発行が322条適用除外と整理される点も重要要素として考えます。

相談事例

事例1 第三者割当て(枠内)で、普通株主総会も必要と言われた

A種を600株追加発行する計画に対し、普通株主側から「配当優先が増えるから322条で普通株主の種類株主総会が必要では」と指摘が出た。

対応の整理

枠内の第三者割当ては、発行可能種類株式総数を定めた時点で織り込み済みという整理から、322条は適用されない。必要となるのは、原則としてA種株主側の199条4項の整理(定款で不要化されていないか等)。

事例2 株主割当て(時価)で、登記が通るか不安になった

A種株主への株主割当てを実施したいが、322条1項に株主割当てが列挙されているため、普通株主の種類株主総会議事録がないと受付されないのでは、と不安が出た。

対応の整理

株主割当てが列挙されているのは有利性が入り得る点に着目した整理であり、払込金額が適正であれば、第三者割当てと同様に損害のおそれなしとして整理する余地がある。

手続きのご依頼・ご相談

本日は、種類株式発行会社で「別の種類株主総会」が要るのか?株式発行・株主割当て・合併対価で迷う3つの分岐点から解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。