増資と減資を同日に行う方法と登記実務

増資と減資を同時に行う

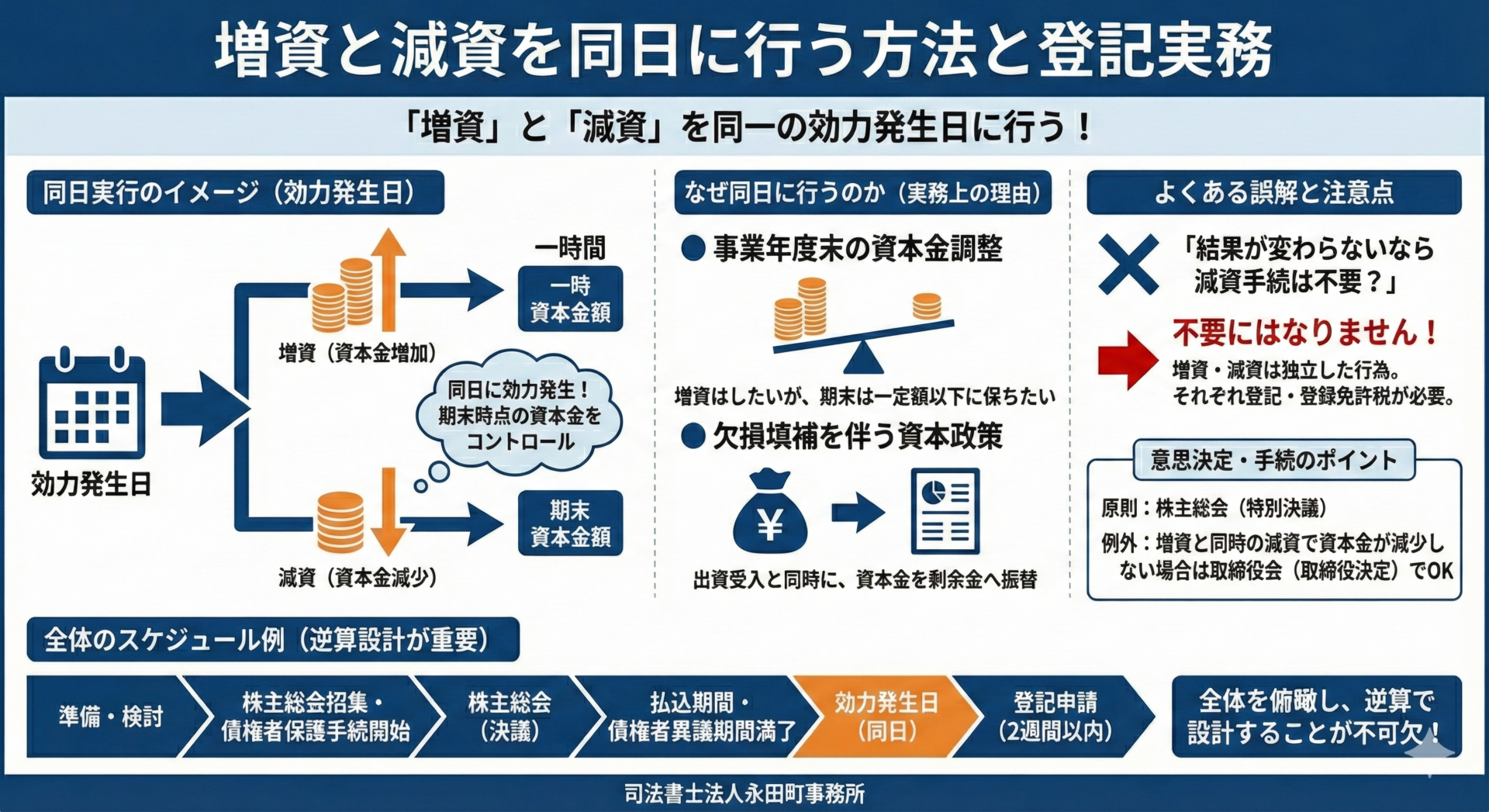

「募集株式の発行(増資)」と「資本金の額の減少(減資)」を同一の効力発生日に行うことが可能です。

事業年度付近に増資を行う予定があり増資を行うと資本金1億円を超えるが、事業年度末日時点の資本金は1億円以下にしておきたいというニーズがある場合や欠損填補など、現場では極めて合理的なニーズに基づいて選択されています。

本稿では、増資と減資を同時に行う場合の考え方、誤解されやすいポイント、手続全体の流れを、登記実務の視点から整理します。

「同時に行う」とはどういう意味か

ここでいう「同時」とは、資本金の増加と減少の効力が同一の日に発生することを指します。

たとえば、ある日に増資の払込みが完了し、その日をもって資本金が増加すると同時に、同日付で減資の効力も発生する、という設計です。

結果として、

・増資により一時的に資本金が大きくなる

・ただし同日付で減資が効力を生じるため、期末時点の資本金は抑えられる

という状態になります。

なぜ増資と減資を同日に行うのか

実務でよく見られる理由は、次のようなものです。

・事業年度末の資本金調整

・期末時点の資本金を一定額以下に保ちたい一方で、資金調達自体は年度内に実行したい場合、増資と減資を同日に設定することで、帳簿上の資本金水準をコントロールできます。

・欠損填補を伴う資本政策

外部からの出資を受けつつ、その資金を原資として資本金や準備金を減少させ、剰余金へ振り替えることで、財務内容を整理する場面でも用いられます。

よくある誤解

実務で非常に多い誤解が次の点です。

結果として資本金の額が変わらないなら、減資手続は不要ではないか?

結論からいえば、不要にはなりません。

増資と減資は、それぞれ独立した会社法上の行為であり、最終的な資本金額が同じであっても、

・増資をした事実

・減資をした事実

はいずれも登記すべき事項です。

登録免許税についても、それぞれの行為を前提に計算されます。

意思決定の枠組み

原則

増資・減資はいずれも、原則として株主総会の特別決議事項です。

同日に行う場合でも、それぞれについて意思決定が必要であり、議案も分けて構成するのが通常です。

例外的な整理

減資後も資本金額が直前を下回らない場合には、取締役会決議で足ります(会社法447条3項)。

ただし、増資と組み合わせる場合は、効力発生の前提関係(条件付け)を明確に整理しておく必要があります。

債権者保護手続の位置づけ

減資を行う以上、原則として債権者保護手続は避けられません。

・官報公告

・知れたる債権者への個別催告

を行い、一定期間の異議申述の機会を確保します。

実務上は、株主総会で承認されることが確実であれば、

「株主総会での承認が確実であること」を前提に、総会前から債権者保護手続を先行させるケースも多く見られます。

払込みと効力発生の注意点

増資を減資の効力発生条件とする設計では、払込みが完了しなければ、減資も効力を生じません。

払込期日や払込期間の設定を誤ると、全体のスケジュールが崩れるため、金融機関対応も含めた事前調整が不可欠です。

登記と登録免許税の考え方

効力発生日から2週間以内に、増資・減資の双方について登記申請を行います。

登録免許税は、

・増加した資本金に応じた税額

・減資に伴う定額分

を合算して算定します。

本コラムのまとめ

増資と減資を同日に行う手法は、単なるテクニックではなく、

「資本金をどう見せ、どう管理するか」という経営判断と密接に結びついた制度設計です。

一方で、

・意思決定の整理

・債権者保護手続

・効力発生条件

・登記と税務コスト

のいずれかを誤ると、後戻りが難しいトラブルにつながります。

実行段階では、全体像を俯瞰したうえで、逆算的に設計することが不可欠です。

手続きのご依頼・ご相談

本日は、増資と減資を同日に行う方法と登記実務について解説しました。

増資と減資を同時に行う場合のスケジュール調整等、会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。