一般社団法人の登記実務と人をめぐるトラブル、実務で問題になりやすい論点整理一般社団法人一般社団法人の登記実務一般社団法人の登記は、形式より前提が問われます。一般社団法人の登記は、手続だけを見ると株式会社と大きく変わらないように見えます。しかし実務では、株式会社の感覚をそのまま持ち込んだことでつまずくケースが少なくありません。...続きはこちら

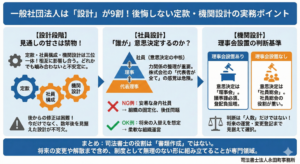

一般社団法人は設計で9割決まる!定款と機関設計の実務ポイント一般社団法人設立実務で最も差が出るのは設計段階一般社団法人の設立において、司法書士が最も神経を使うのは設計の段階です。一般社団法人は株式会社と比べて制度の自由度が高い反面、いったん形を作ってしまうと、後からの修正が容易ではありません。登記自体は問題なく...続きはこちら

一般社団法人とは何か?何となく良さそうで選ぶ法人ではない理由一般社団法人一般社団法人一般社団法人は、設立件数の増加とともに、「株式会社以外の法人形態」として広く知られるようになりました。もっとも、司法書士の立場から見ると、一般社団法人は「何となく良さそう」で選ぶ法人ではありません。司法書士としては、設立のご相談...続きはこちら

株式を質入れする際に、株主・会社が負うリスクとは?株式質権設定を安易に担保に使ってはいけない理由株式株式質権設定事業資金の調達にあたり、株主が自己の保有株式を金融機関へ担保として提供する、いわゆる株式質が用いられることがあります。とくに中小企業やスタートアップでは、「株式だから不動産担保より柔軟だろう」「会社はそのままだから影響は限定的だ...続きはこちら

株主間の株式譲渡を「承認不要」とする定款は安全か株式会社株式譲渡制限規定の基本構造株式会社は、その発行する株式について譲渡による取得に会社の承認を要するという定めを置くことができます(会社法107条1項)。この定めが、いわゆる株式譲渡制限規定です。実務上、上場会社などを除けば、株式の自由譲渡を前...続きはこちら