一般社団法人の解散と基金の返還、清算手続における基金返還の実務整理

一般社団法人と基金

基金制度を採用している一般社団法人では、

解散時の基金返還をどのように扱うかが問題になることがあります。

特に次のようなケースです。

・定款では「解散後に基金を返還する」と定めている

・解散前に基金返還の決議をしていない

・清算手続の中で基金返還を行う予定

この場合、

・代替基金の計上は必要なのか

・社員総会の決議は必要なのか

という点が論点になります。

本稿では、一般社団法人の清算実務の観点から整理します。

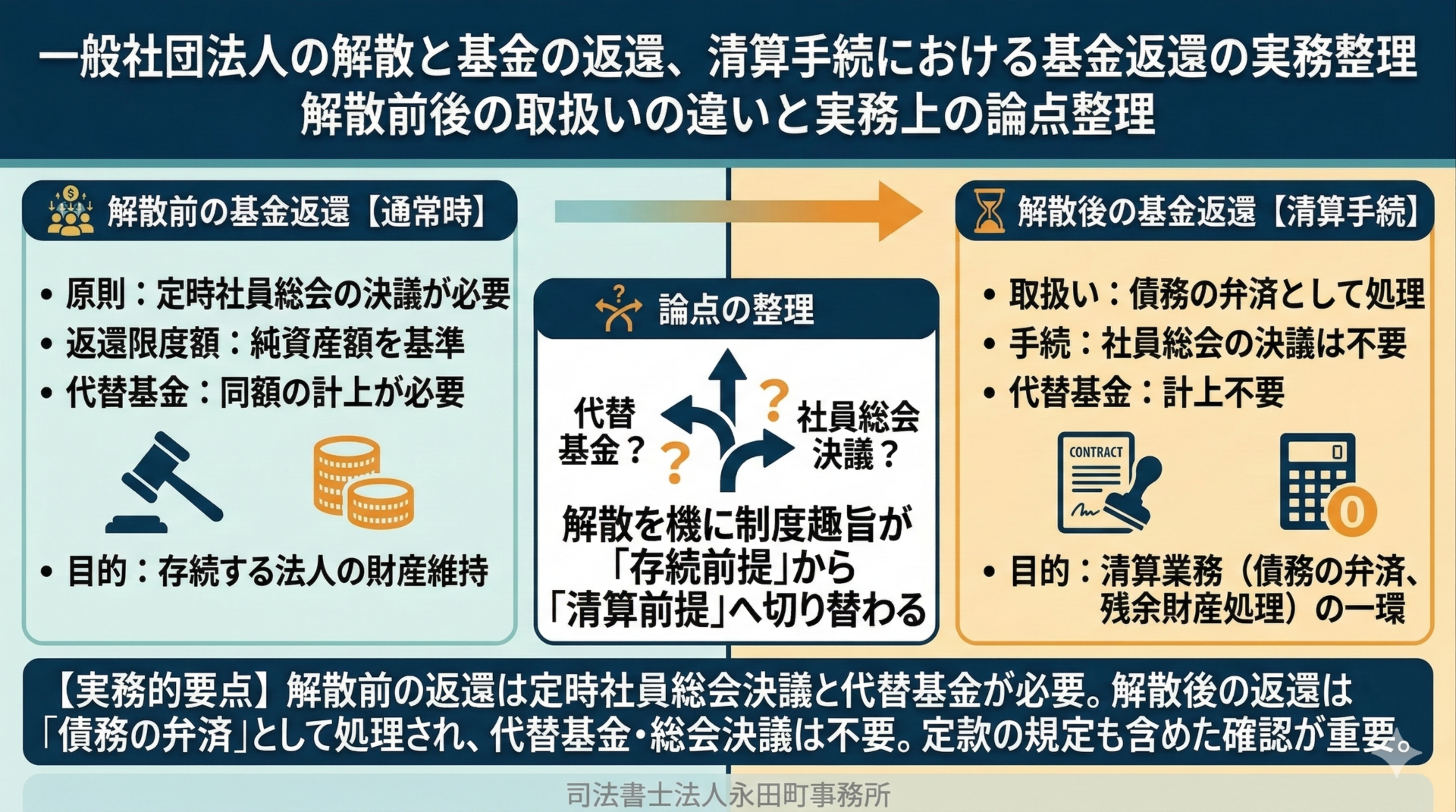

通常の基金返還のルール

まず通常の基金返還の仕組みを確認します。

一般社団法人では、基金の返還を行う場合、原則として次の手続が必要になります。

| 手続 | 内容 |

|---|---|

| 社員総会決議 | 定時社員総会で決議 |

| 返還限度 | 純資産額を基準とする |

| 代替基金 | 同額の代替基金を計上 |

これは、基金を返還すると法人の財産が減少し、法人の存続や債権者保護に影響を与える可能性があるためです。

そのため、決算承認を行う定時社員総会において、財産状況を確認したうえで返還の可否を決議する制度となっています。

解散後の基金返還の位置付け

しかし、法人がすでに解散している場合は事情が異なります。

解散後は、法人の目的は清算手続の実施に限定されます。

この段階では、会社の存続を前提とした財産管理ではなく、

・債権の回収

・債務の弁済

・残余財産の処理

といった清算業務が中心となります。

基金返還は「債務の弁済」として扱われる

一般社団法人及び一般財団法人に関する法律236条では、清算人の職務として

債権の取立てや債務の弁済などが規定されています。

基金返還については、解散後は基金返還請求権に基づく債務の弁済として処理されると考えられています。

つまり、通常時の「基金返還」とは法的性質が異なり、清算手続の中で行われる支払という位置付けになります。

代替基金は必要か

通常の基金返還では、同額の代替基金の計上が必要です。

しかし解散後の清算手続では、法人は存続を予定していません。

したがって、代替基金の計上は不要と考えられます。

代替基金制度は、法人が継続して活動することを前提とした規制だからです。

社員総会決議は必要か

通常の基金返還では、定時社員総会の決議が必要です。

しかし、解散後の基金返還は、清算人が行う債務弁済として処理されるため、定時社員総会での基金返還決議は不要と解されます。

ここでも、解散前と解散後で制度趣旨が異なる点が重要です。

制度趣旨からの整理

この違いは、基金返還規制の目的を考えると理解しやすくなります。

通常の基金返還は、法人の財産を減少させるし、存続する法人の財務状態に影響するため、厳格な手続が設けられています。

一方、解散後は、法人は存続を予定していないし、清算のために財産を処理する段階です。

そのため、基金返還は清算手続の一部として処理されることになります。

本コラムのまとめ

基金の返還は、通常時と解散後で取扱いが大きく異なります。

解散前の返還では

・定時社員総会の決議

・代替基金の計上

が必要ですが、解散後の清算手続では、

・債務弁済として処理

・代替基金不要

・社員総会決議不要と整理されます。

基金制度を採用している一般社団法人では、解散時の処理方法を定款と合わせて確認しておくことが重要です。

手続きのご依頼・ご相談

本日は、一般社団法人の解散と基金の返還、清算手続における基金返還の実務整理について解説しました。

会社法人登記(商業登記)に関するご依頼・ご相談は、司法書士法人永田町事務所までお問い合わせください。