海外提出用書類の「認証」と「アポスティーユ」とは何か?定款・登記簿謄本を求められたときの正しい理解

海外の取引先から認証済の定款と謄本をくださいといわれたとき

海外の取引先や金融機関から、

「その書類は公証役場で認証を受けてください」

「アポスティーユを付けて提出してください」

と言われ、戸惑った経験はないでしょうか。

特に、

・定款

・登記簿謄本

といった日本では日常的な書類ほど、そもそも何を求められているのか分からないという相談は非常に多いです。

本稿では、

外国向け文書の「認証」と「アポスティーユ」の意味を、実務目線で整理します。

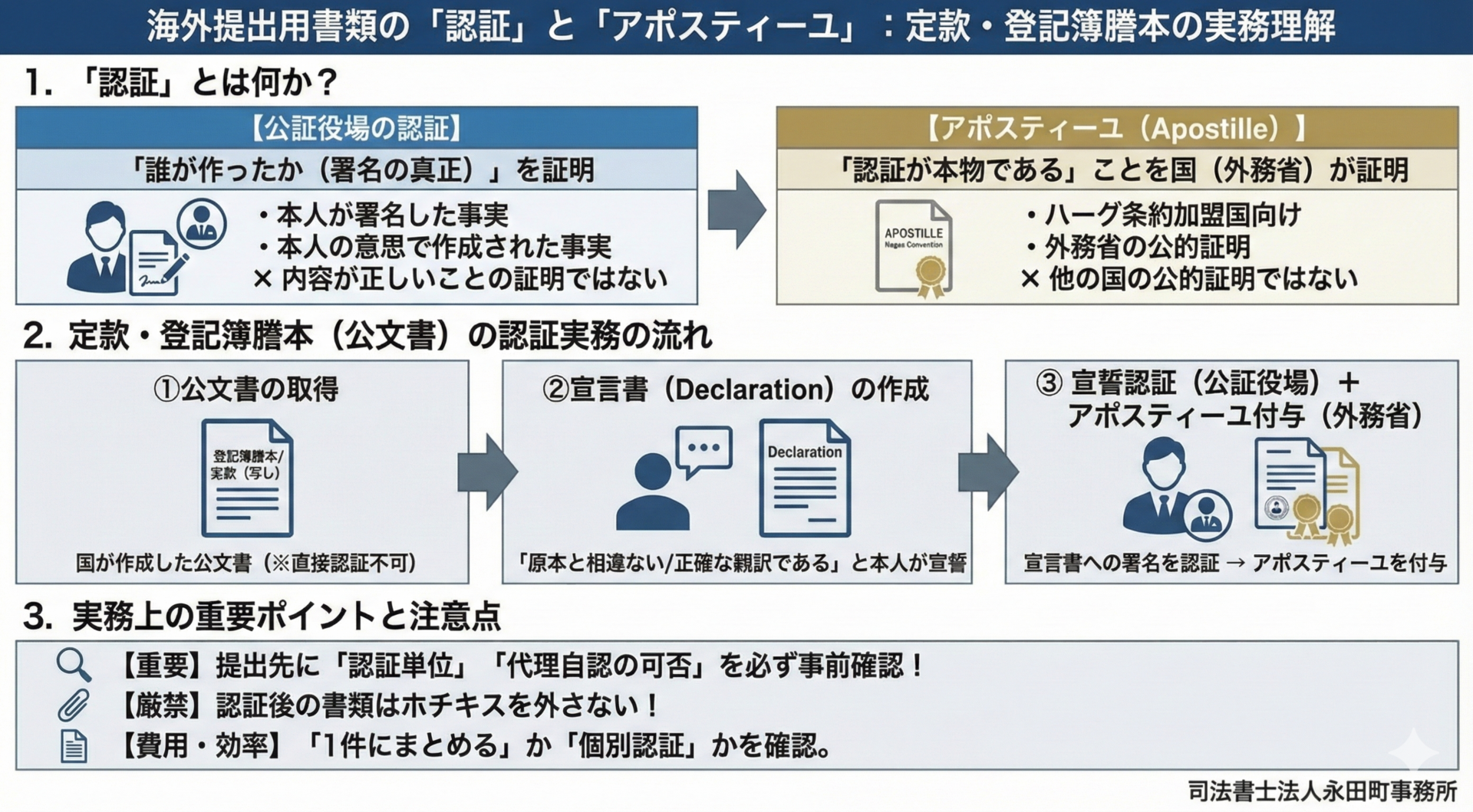

「認証」とは何か

公証役場で行う「認証」とは、

文書の内容が正しいことを証明する制度ではありません。

認証とは、その文書に署名・記名押印した人物が本人であること、そして本人の意思に基づいて作成された文書であることを公証人が証明する制度です。

つまり、「中身が正しいか」ではなく「誰が作ったか」を証明するものという点が重要です。

なぜ外国向け文書では認証が求められるのか

日本には印鑑証明制度がありますが、多くの国にはそのような制度がありません。

海外では、

・サインが本物か

・本当にその会社・本人が作成した書類か

を確認する手段として、公証人による認証が強い証明力を持ちます。

そのため、日本では私文書にすぎない書類であっても、海外提出用としては認証が求められるのです。

認証にはいくつかの種類がある

外国向け文書の認証には、主に次のような方法があります。

① 面前署名(目撃認証)

本人が公証人の面前で署名する方法。

② 面前自認(自認認証)

あらかじめ署名した文書について、

「これは自分が署名したものです」と本人が認める方法。

③ 代理自認

代理人が来庁し、本人が署名を認めている旨を公証人に申述する方法。

※海外提出では、代理自認が不可とされる国・機関もあるため要注意(事前に提出先に要確認)です。

④ 謄本認証

私文書の写しについて、原本と一致していることを証明する方法。

⑤ 宣誓認証(Declaration)

本人が「この文書の記載は真実である」「添付書類は原本と相違ない/正確な翻訳である」

と宣誓し、その署名を認証してもらう方法。

→ 定款・登記簿謄本・翻訳文の認証では、この宣誓認証が最も多く使われます。

「リーガリゼーション」とアポスティーユの関係

海外では、公証人の認証だけでは足りないとされるケースがあります。

そこで必要になるのがリーガリゼーション(公的証明の連鎖)です。

流れは次のとおりです。

1.公証人が署名・認証

2.その公証人の署名・公印が本物であることを

国(法務局・外務省)が証明

この②の簡略版が、アポスティーユ(Apostille)です。

ハーグ条約加盟国向けであれば、外務省によるアポスティーユ付与で足ります。

公文書(登記簿謄本など)は認証できるのか

ここは非常に誤解が多い点です。

結論

公文書そのものは認証できません。

登記事項証明書(登記簿謄本)は、すでに国が作成した公文書であるため、「さらに公証人が認証する」ことはできません。

ではどうするのかというと、実務では、

・登記事項証明書の写し

・それが真正であること、または正確な翻訳であること

を内容とする 宣言書(Declaration) を作成し、その宣言書を公証人が認証します。

つまり、

公文書そのものを認証するのではなく、

公文書に関する「宣言」を認証する

という仕組みです。

「認証=内容保証」ではない点に注意

公証人は、

文書の内容が事実かどうかを直接証明しません。

あくまで、

・本人が署名した

・本人が真実であると宣言した

という事実を証明するにとどまります。

この間接的な証明で足りるかどうかは、

必ず提出先(海外の取引先・銀行等)に事前確認が必要です。

実務上の重要な注意点

・認証単位(1件にまとめるか、分けるか)を事前に確認する

・認証後の書類は、ホチキスを外さない

・代理自認が認められるか必ず確認する

後から「個別認証」を求められるケースもある

特に

「1つの宣言書にまとめるか/分けるか」

は、費用・使い回しに直結します。

本コラムのまとめ

・認証とは「誰が作ったか」を証明する制度

・アポスティーユは、その認証が本物であることを国が保証する仕組み

・定款・登記簿謄本は、宣言書を介して認証する

・内容の真実性を直接保証する制度ではない

海外向け書類では、

日本国内の感覚をそのまま当てはめないことが重要です。

手続きのご依頼・ご相談

本日は、海外提出用書類の「認証」と「アポスティーユ」とは何か?定款・登記簿謄本を求められたときの正しい理解について解説しました。

アポスティーユ取得や代理自認をご希望の方は、司法書士法人永田町事務所までお問い合わせください。