【本当?】借金減額の仕組み|なぜ減らせるかやデメリット・相談方法を解説

![]() 2023年12月12日

2023年12月12日

「借金を減額するのはどのような方法がある?」

「借金減額の仕組みを理解して依頼、相談を検討したい」

この記事では、上記のような方に向けて借金減額に関して詳しく紹介していきます。

この記事のまとめ

- 借金減額は合法的な手続き方法で、借金に悩む人を救うために国が認めた制度

- 主に「債務整理」と「過払い金請求」の2つの方法で借金の減額を行う

- 注意点として、各手続きを正確に理解した上で行わないと減額できる借金が少なくなる可能性がある

- また、手続きには専門知識が必要であったり、複数のデメリットもあるため、まずは専門家に相談するのがおすすめ

- これらの点から、まずは無料相談してみたい方におすすめの事務所は渋谷法務総合事務所

- 渋谷法務総合事務所では、何度も無料で借金問題の相談を行える

- また、実際に対面でいきなり相談するは抵抗がある場合でも、無料の減額診断をネットから利用できる

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

当コンテンツは、司法書士法人永田町事務所が運営しています。紹介する弁護士事務所、司法書士事務所は、広告費用の多寡によるランキング付けは、一切行なっておりません。詳細は、コンテンツ制作ポリシー、広告掲載ポリシーを参照ください。

【なぜ?】借金減額は本当にできるか仕組みを解説

はじめに借金を減額する仕組みについて、以下の項目に沿って解説していきます。

借金減額は本当にできる?

それでは、それぞれ詳しく見ていきましょう。

借金減額の仕組み・からくり

借金減額の主な方法として、債務整理、過払い金請求の2つが挙げられます。

| 借金減額の方法 | 債務整理(利息カットも含む) | 過払い金請求 |

|---|---|---|

| 借金減額の内容 | ・任意整理・・・借金の利息のカットや支払い期限の調整 ・個人再生・・・返済計画書を裁判所に提出し、借金を5分の1〜10分の1まで減額をはかる ・自己破産・・・裁判所に申し立てを行い支払い義務を免除してもらう |

上限金利を超える金利設定で払いすぎた利息の返還を請求する |

| メリット | ・利息カットによる支払い総額を少なくできる ・借金の大幅な減額や返済の免除ができる可能性がある ・返済期限の調整ができる ・借金の元金を減らせる可能性がある |

・過払い金が返還されて借金を相殺できる場合がある ・相殺後に還付されることで、手元に現金が入る場合もある ・手続きを行なったのみでは信用情報にキズはつかない |

| デメリット | ・信用情報に傷が付く場合がある ・手続き費用が原則発生する ・信用情報に傷が付き、ローンや借入ができなくなる場合がある ・手続きの方法によって周囲にバレる可能性がある |

・社内ブラックに登録される可能性がある ・手続き後に借金が残る場合は、任意整理の扱いとなる場合がある |

なお、上記のいずれの方法も違法な借金減額の方法ではありません。

法の穴を狙ったようなからくりがあるわけではなく、国が認めた借金の救済措置の1つとなっています。安心感を持って利用できるでしょう。

自身の借金の状況やリスクを踏まえて、良い方法を慎重に検討することがおすすめです。

なお、借金の減額を検討するにあたって、自身の借金が減らせるかどうかを判断するのに役立つツールが「借金減額シミュレーター」となっています。

気になる方は利用してみると良いでしょう。

【嘘・罠ではない?】借金減額の安全性

前提として、借金減額は国が認めている合法的な方法です。実際に政府広報オンラインでも紹介されています。

例として「債務整理」は、法律で認められた正当な手段に則って借金の免除や低減、返済状況の緩和を行い、債務者の生活を保護する救済制度です。

「債務整理」は、借金を抱える人が借金を減額することで社会的に復帰できるよう、法的に認められています。また債権者側でも返ってくるか不確かな債権に対して、確実に返ってくる保証を得ることができます。

そのため、債務整理は借金を整理する側とお金を貸した側の双方に利益のある手続きと言えるでしょう。

債務整理の詳しい方法については、こちらを参考にしてみてください。

実際に借金減額(債務整理)を行った人の体験談

実際に借金減額(債務整理)を行った人の体験談は以下の通りです。

相談前は7社で合計400万の債務があり毎月14万円の返済をしていましたが、今は半額程度の8万円の返済になりだいぶ楽になりました。

自己の相続持分相当額を管財人へ組み入れることで

不動産を母のために残すことができ、無事に免責許可決定を得ることができました。

個人再生の再生計画返済中、退職を迎えることになり「継続的な収入の見込」に疑義が生じる点がありました。

幸いにも成人を迎えた子供がいましたので同人の援助を付ける形で再生計画は承認される運びになりました。

相談前と比較すると安定した生活を送れており返済も進んでおります。

これらの体験談より、債務整理で実際に借金が減額でき、月々の負担が減って以前より穏やかな暮らしをしている人がいることがわかります。

現状借金に悩んで人生に行き詰まっている方は、一度検討してみてはいかがでしょうか。

【パターン別】借金減額の方法を解説

借金減額の方法には、大きく分けて以下の3つの手段が挙げられます。

借金減額の方法

減額方法によって条件、減額幅が異なるため、まずは仕組みを理解して、あなたの状況にあった手段を検討しましょう。

債務整理|利息のカット・借金減額

債務整理の手続きには以下の種類があります。

それぞれの方法や内容、メリットなどを踏まえた上で慎重に検討するようにしましょう。

それぞれの概要を詳しく解説していきます。

任意整理

借金減額の手段の一つとして、任意整理の手続きが挙げられます。

任意整理とは、借金の利息の低減や支払い期限の調整を目指して、債権者と交渉をすることで借金の負担を軽減する手続きです。

任意整理の和解交渉が成立した場合には、利息カットによる借金減額や、返済期限の延長による月々の返済額の減額が望めます。

なお、任意整理は和解交渉後1年程度かけて完済していくため、返済能力を証明できることが条件です。

任意整理では、具体的には以下の内容の利息カットを交渉します。

- 将来利息:借金の完済までに発生する予定の利息

- 経過利息:和解交渉までの任意整理の途中で発生する利息

- 遅延損害金:借金の返済期限に遅れたことによる損害賠償金

例として、渋谷法務事務所では「任意整理」を行うことにより、月々の返済が90,000円から20,000円に減額された事例を公開しています(※)。

(※2023年12月時点 公式サイトに記載)

ただし、任意整理自体には法的拘束力はなく、債権者が交渉に応じない場合は行えないため注意しましょう。

自己破産

借金減額を行う方法として、自己破産の手続きも挙げられます。

自己破産は、裁判所に申し立てを行い、借金の返済が不可能なことを認めてもらうことで、支払い義務が免除される手続きです。

自己破産を行なった場合、非免責債権以外のすべての借金が帳消しとなります。なお、非免責債権には税金や故意による損害賠償金、養育費などが含まれます。

自己破産は、裁判所に借金の返済が不可能なことを証明して、その内容が認められることが条件です。簡単に認可されるものではないため、専門家に相談位した上でしっかりと準備する必要があります。

例として、渋谷法務事務所では「自己破産」を行うことにより、返済総額や利息としてできた500万円の借金を0円にできた事例を公開中です(※)。

(※2023年12月時点 公式サイトに記載)

減額できる借金自体は、他の方法と比較して高額になる傾向があります。

その反面、多くの財産を処分する必要があったり、手続きに長期間かかったりとそれ相応のデメリットもある点には注意が必要です。

個人再生

借金減額の方法として、個人再生の手続きも挙げられます。

個人再生とは、返済計画書を作成して裁判所に認可をもらうことで、借金を5分の1〜10分の1まで減額する手続きです。

個人再生では、財産の処分をすることなく元金も含めて借金の減額ができます。計画書に沿って、原則3〜5年で返済可能な支払い能力があることが条件です。

例えば、アディーレ法律事務所では「個人再生」を行うことにより、1,000万円以上の借金を800万円以上減額した事例(※)が紹介されています。

(※2023年12月時点 公式サイトに記載)

ただし、自己破産同様に借金の元金を減らせる分、それなりのデメリットやリスクはあります。

例えば、整理する借金の種類は選べないため、保証人に迷惑をかけてしまうケースなど様々です。

ローンの見直し

借金減額の方法として、ローンの見直しが挙げられます。

具体的な手続きとして主に以下の方法があります。

ローンの見直し

それぞれの手続を詳しく見ていきましょう。

おまとめローン

借金減額の手段の一つとして、おまとめローンの手続きがあります。

おまとめローンは、いくつかの消費者金融から借入をしている場合に、借入先を一つにまとめる手続きです。

おまとめローンは、銀行や消費者金融が金融商品の一つとして取り扱っています。

おまとめローンの手続きによって、低金利なローンにまとめられた場合には、返済総額の減額のみでなく月々の返済額も減らせる可能性があります。

例えば、A社で100万円(年利15%)、B社で100万円(年利15%)、C社で100万円(年利10%)の借入があるとします。

C社がおまとめローンに対応している場合、手続きを行うことで単純計算で年間10万円の利息を削減することができます。

また、おまとめローンは、借入先が一つになることで管理がしやすくなると言うメリットもあります。ただし、すべてのおまとめローンが低金利なわけではないため契約時には注意してください。

また、おまとめローンは将来利息の削減はできるかもしれませんが、元金が減るわけではなく、新たな借入をしているのみという点は忘れないようにしましょう。

低金利カードローンへの借り換え

借金減額の手段の一つとして、低金利カードローンへの借り換えが挙げられます。

金利の上限は、借入した金額によって15〜20%で決められており、多くの消費者金融が年利を上限金利に設定しています。

より低い金利のローンに借り換えることができた場合には、将来利息の減額や月々の返済金額の減額が望めます。

例えば、年利15%のA社で200万円借入を4年間で返済するところ、年利10%のB社に借り換えた場合、総額40万の将来利息を削減することができます。

低金利商品は、次々と誕生しているため、定期的に見直しをする事をおすすめします。

消費者金融によっては、宣伝では低金利を謳っていても条件によっては低金利とならない場合もあるため、契約前によく確認しましょう。

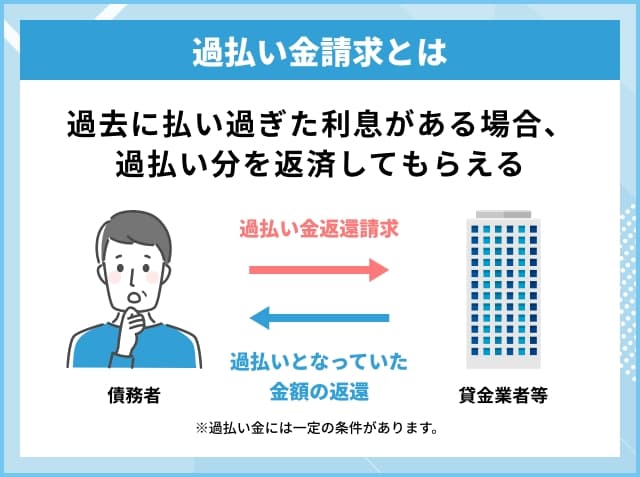

過払い金請求

借金減額の別の方法として、過払い金請求も挙げられます。

過払い金とは、現行の法律に基いた上限金利を超える金利設定のために払いすぎた利息のことを指します。つまり、現行の法律上では支払う義務のない利息が過払い金です。

過払い金請求を行えば、払いすぎた利息を返還してもらえる可能性があります。

実際にアディーレ法律事務所では、カード会社から700万円の返還に成功した事例もあります(※)。

(※2023年12月時点 公式サイトに記載)

ただし過払い金には時効があり、完全に返済してから10年が経った場合には返還請求をすることはできません。

また、過払い金請求後でも借金を完済できない場合には、任意整理を行い借金を完済することを目指します。

さらに、過払い金請求を行うためには、債権者が交渉に応じることが前提になります。そのため、必ずしも過払い金を受け取れる訳ではないということに注意しましょう。

借金減額を行うデメリット・リスク

信用情報に傷が付く場合がある

借金の減額を行うことにより、方法によっては信用情報に傷が付く場合があります。

具体的には債務整理を行うと、信用情報にそのことが登録されることになります。これを「ブラックリストに載る」とも言います。

ブラックリストに載ると、以下のようなデメリットがあります。

- 金融業者や銀行などからの新しい借り入れができない

- クレジットカードやキャッシング、ローンの利用ができない

- 借金の保証人になれない

- 賃貸の契約ができない場合がある など

ただし、一度ブラックリストに載ってしまっても、一定期間経過すると掲載はなくなります。そのため、上記のデメリットは半永久的なものではありません。

一定期間はこういった影響が出ることを留意しておきましょう。

手続き費用が発生するケースが多い

借金の減額を行う上で、手続き費用が発生するケースも多いです。

債務整理を弁護士や司法書士事務所に依頼する場合、着手金や成功報酬などの費用が発生する場合があります。

また、自身で債務整理を行う場合でも、裁判所に支払う手続き費用などが少なからず発生します。

費用の例として、渋谷法務総合事務所で任意整理を依頼する場合は、1件あたり22,000円の着手金や別途成功報酬が発生します。

借金を減らせる可能性があるとはいえ、完全に無料で行えるわけではないという点には注意が必要です。

ローンや借入ができなくなる場合がある

借金の減額を行うことに起因して、ローンや借入ができなくなる場合があります。

先述の通り、債務整理を行うことによって信用情報に借金の状況が登録されることになります。

ローンを組んだり借り入れを行ったりしようとした時、業者はこの信用情報をチェックします。

その時に名前が載っていると、ローンや借り入れを断られる可能性が高いでしょう。

債務整理を行うかどうか検討している人は、こういったデメリットがあることを覚えておくことが重要です。

手続きの方法によって周囲にバレる

借金の減額を行うことにより、手続きの方法によって周囲に借金があることがバレてしまうこともあるでしょう。

債務整理を行うと、基本的には弁護士・司法書士事務所や裁判所とやり取りすることになります。

弁護士・司法書士事務所や裁判所との連絡手段は、メールや電話であったり書面であったりする場合が多いです。

そのような連絡を行う中で、書面の有無や電話の内容を聞かれて周囲にバレる可能性があります。

また自己破産や個人再生では、保証人が付いている借金の場合は同者にまずは請求がいくため、否が応でもバレることになってしまいます。

中には周囲に配慮して手続きを進めてもらえることもありますが、必ずしもバレないとは限らないので注意しましょう。

借金減額を行うメリット

精神的な負担が軽減される

借金減額によって、精神的な負担が軽減されることが期待できます。

借金の返済に追われていると、それだけ借金のことを考える時間が増え、精神的に追い詰められてしまう人も多いでしょう。

債務整理によって無理のない返済計画を立てたり、利息のカットや過払い金の返還を受けたりすることができれば、その精神的な負担は軽くなります。

さらに、完済の見通しができれば気持ちは更に前向きになれるでしょう。

安定した生活を送りやすくなる

借金減額を行うことで、安定した生活を送りやすくなることにも期待できます。

先述の通り、債務整理を行うと無理のない返済計画を立てて完済のイメージをよりクリアに持つことが可能です。

手続き内容によっては、住宅や資産を確保したまま借金を減らしていけるので、日常生活も送りやすくなるでしょう。

また、毎月の返済額を少なくできることでその分を趣味に回すこともできるため、心に余裕を持った生活を送りやすくなると言えます。

借金減額のその後の生活|影響やできなくなること

債務整理を行いブラックリストに名前が載ってしまった場合に、生活に出る影響は以下の通りです。

- 金融業者や銀行などからの新しい借り入れができない

- クレジットカードやキャッシング、ローンの利用ができない

- 借金の保証人になれない

- 賃貸の契約ができない場合がある など

債務整理の方法によっては、上記に加えて職業や資格の制限を受ける場合もあるため、仕事に影響が出る場合もあります。

債務整理を考えている人は、このような影響が出ることも含めて検討してみてください。

また、このようなリスクに関しては弁護士・司法書士事務所での無料相談で説明してもらえる場合が多いため、気になる際は相談してみましょう。

借金減額診断・シミュレーターは利用しても大丈夫?

借金減額診断・シミュレーターは基本的に信頼して利用できると言えます。

借金減額診断やシミュレーターは、実在している弁護士・司法書士事務所が運営しているものであれば安心感を持って利用できるでしょう。

上記の借金減額シミュレーターはWeb上で借金が減額できるか無料診断してくれるもので、今ある借金を本当に減額できるのかが手軽にわかります。

債務整理を検討しているけれど、一歩を踏み出せない人はまずは一度試してみるのがおすすめです。

借金減額の相談ができる事務所を選ぶポイント

借金減額の相談ができる事務所を選ぶポイントを紹介します。

借金減額の相談をする事務所を選ぶ際には、以下のポイントを押さえることで安心感を持って手続きを進めることができるでしょう。

借金減額の相談ができる事務所を選ぶポイント

- 借金問題の豊富な実績があるか

- 無料で相談が可能か

- 料金体系は明確で相場から離れていないか

- 専門家との相性が合うか

- 口コミや評判は悪くないか

司法書士や弁護士が対応する業務は多岐にわたっているため、債務整理を取り扱っていない事務所もあります。

そのため、借金問題を相談する際には債務整理の豊富な実績がある事務所を選ぶようにすると良いでしょう。

また、料金体系の明確さも重要です。料金がウェブサイトに記載されていない場合には、契約前の相談時に必ず聞き、価格帯に納得できる事務所を選びましょう。

自己破産や個人再生は手続きが半年以上の長期にわたる場合が多いため、ストレスなく解決に進めるためにも専門家との相性も大切です。

公式サイトのみでなく、GoogleクチコミやTwitterなどのSNSの口コミや評判も参考にすることが大切になります。

借金減額の相談はどこが良い?専門家に相談するなら?

渋谷法務総合事務所

出典:https://www.shibuya-houmu.com/

出典:https://www.shibuya-houmu.com/

| 相談料 | 無料 |

|---|---|

| 着手金(任意整理の場合) | 22,000円/件~(税込) |

| 成功報酬(任意整理の場合) | 公式サイトに記載なし |

| 所在地 | 東京都渋谷区東2丁目22-14 ロゼ氷川6階 |

| 対応エリア | 全国対応 |

| 受付時間 | 24時間・365日 |

渋谷法務総合事務所のメリット!

- 借金問題に関する解決実績が豊富

- 全国で過払い金の無料相談会を実施

- 24時間365日相談受付

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

渋谷法務総合事務所は、借金問題に関する解決実績が豊富な司法書士事務所です。

渋谷法務総合事務所の代表弁護士は、東京司法書士会の常任理事副会長や日本司法書士政治連盟の副総務会長を歴任した信頼性と実績があるため、安心感を持って相談できるでしょう。

また、無料の減額診断ツールも提供しているため、借金減額の相談をすることを迷っている方でも、まずは自宅で利用からできます。

さらに、全国で過払い金の無料相談会を実施しているため、地方にお住まいの方でも高額な交通費をかけることなく、気軽に対面で相談できます。

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

はたの法務事務所

出典:https://hikari-hatano.com/

出典:https://hikari-hatano.com/

| 相談料 | 無料 |

|---|---|

| 着手金(任意整理の場合) | 無料 |

| 成功報酬(任意整理の場合) | 22,000円/件~(税込) |

| 所在地 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階(※東京本店の場合) |

| 対応エリア | 全国対応 |

| 受付時間 | ・メール:24時間受付 ・電話:8:30~21:30(平日)・8:30~21:00(土日祝) |

はたの法務事務所のメリット!

- 相談者の満足度が95.2%(※1)

- 相談料・過払い金調査費・土日対応費用・出張費が無料

- 過払い報酬が14%(※2)と比較的安価

(※1,2:公式サイトに記載)

相談実績20万件以上・利用者満足度95.2%!(※)

はたの法務事務所は、相談者の満足度が95.2%(※1)と真摯な対応に定評がある司法書士事務所です。

はたの法務事務所は、相談料が何度でも無料のみではなく、過払い金の調査費や土日の対応費用、出張費用がなども無料です。そのため、各種の費用を抑えて借金減額の相談をすることができます。

また、過払い報酬が14%(※2)〜と比較的安価なため、過払い金が返還された場合には手元に残るお金も多くなりやすいです。

はたの法務事務所は、依頼費用の分割払いにも対応しているため、依頼費用の用意が難しい方もまずは気軽に相談すると良いでしょう。

(※1,2:公式サイトに記載)

相談実績20万件以上・利用者満足度95.2%!(※)

借金減額に関するよくある質問

借金減額は本当にできる?罠ではない?

借金減額は、個々人の状況にもよりますが可能な場合が多くあります。

借金を減らす方法として以下の手段が挙げられます。

借金減額の方法

- 債務整理

- ローンの見直し

- 過払い金請求

借金の大きさや返済状況によって適切な減額方法は変わってきます。

例えば、借金の返済は滞りなくできているが、少しでも減額したいと考えている方はローンの見直しを検討すると良いでしょう。

また、借金が高額化していたり、多重債務で悩んでいる方は債務整理の手続きが適している可能性が高いです。

債務整理の手続きは専門的な知識が必要になるため、まずは気軽に無料相談を受け付けている司法書士・弁護士事務所に相談すると良いでしょう。

借金減額を行った場合の住宅ローンへの影響は?

借金減額を行なった場合の住宅ローンへの影響は、減額の手段によって異なります。

ここでは債務整理をした場合の各手続きごとの住宅ローンへの影響を解説します。

任意整理で借金減額を行う場合は、整理をする借入先を選べるため住宅ローンを残して手続きすることができます。

個人再生の場合も、住宅ローン特則により、住宅ローンのみ引き続き返済することが可能です。

自己破産では、すべての債務が対象となるため、住宅は換価処分することになります。

ただし、任意整理や個人再生は3〜5年での完済が可能な返済能力があることが条件のため、返済が困難な場合には、自己破産を行い住宅を手放す必要があるでしょう。

【2024年1月】債務整理による借金減額事例を紹介

名古屋総合リーガルグループで実際に債務整理を行った方の事例を紹介していきます。

| 月々の返済額 | 借金総額 | |

|---|---|---|

| 債務整理前 | 30万円 | 692万円 |

| 債務整理後 | 4万円 | 147万円 |

※2023年12月12日更新

この記事の編集者

この記事の監修者

加陽 麻里布

司法書士

詳しく見る ▼

プロフィール

永田町司法書士事務所代表 / 東京司法書士会理事

会社法人登記業務を中心に、SO発行設計・不動産登記・相続手続・裁判事務・債務整理など幅広く専門的な法律手続を取り扱う司法書士事務所

保有資格

司法書士

監修者の身元

https://asanagi.co.jp/

専門ジャンル

債務整理,SO発行設計,不動産登記,相続手続,裁判事務

この記事を書いた人