債務整理とは?種類やメリットを解説|するとどうなる?注意点はある?

![]() 2023年10月12日

2023年10月12日

「債務整理ってそもそも何?」

「債務整理で、安全に今ある借金を失くせるの?」

上記のような方に向けて、この記事では債務整理とは何かや種類、各方法のメリット・デメリットを詳しく紹介していきます。

この記事のまとめ

- 債務整理とは、国が認めた合法的な方法で借金(債務)を整理すること

- 主な方法は「任意整理」「自己破産」「個人再生」「過払い金請求」の4種類

- 各方法には、メリット・デメリットが存在する

- 債務整理の手続きは専門性が高いため、個人で行うと手間がかかったり、失敗して借金が減らなくなったりする場合がある

- 失敗しないか不安がある場合は、弁護士か司法書士へ相談するとスムーズに手続きが完了する

- 実は減額できない借金も中にはあるため、債務整理に強い事務所である渋谷法務総合事務所の「借金減額診断」の利用がおすすめ

- 3問の質問に答えるだけで、現状の借金が本当に減額できるか自宅で手軽に診断できる

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

この記事の目次

当コンテンツは、司法書士法人永田町事務所が運営しています。紹介する弁護士事務所、司法書士事務所は、広告費用の多寡によるランキング付けは、一切行なっておりません。詳細は、コンテンツ制作ポリシー、広告掲載ポリシーを参照ください。

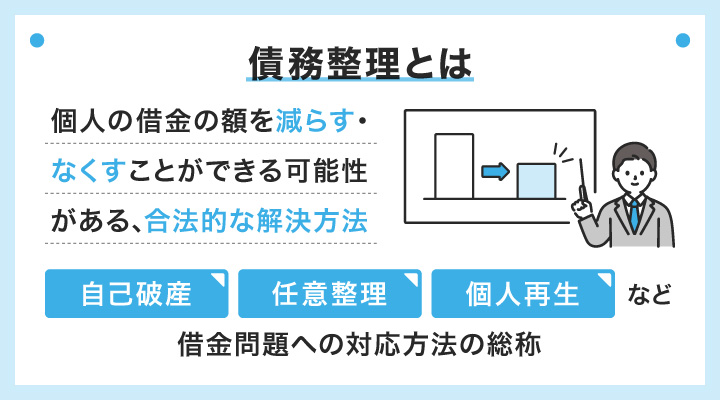

債務整理とは何?意味や具体的に何をするかわかりやすく解説

債務整理とは、個人の借金の額を減らす・なくすことができる可能性がある、合法的な解決方法のことです。

「自己破産」や「任意整理」「個人再生」など、借金問題への対応方法の総称を意味しています。

ここでいう債務整理で減らせる借金とは、キャッシングやローン、クレジットカードの利用やリボ払いによるものなどを指します。

債務整理を行うことによって、これらの借金の返済に関する悩みを解決できる場合があります。

ここでは、債務整理の基礎に関して以下の内容を解説していきます。

債務整理の概要

債務整理のメリット

はじめに、債務整理の方法を問わずに挙げられるメリットとして、以下があります。

借金返済を軽減、もしくは免除できる

債務整理共通のメリットとして、借金の返済を軽減・もしくは免除できることが挙げられます。

具体的に減額される内容を以下にまとめましたので、参考にしてください。

| 方法 | 減額内容 |

|---|---|

| 任意整理 | 利息や将来利息のカット(減額できる金額は、比較的少額になる傾向がある) |

| 自己破産 | 借金を全額免除 |

| 個人再生 | 借金を1/5〜1/10まで免除 |

| 過払い金請求 | 払い過ぎてしまった利息額の返還を求める |

上記からわかる通り、債務整理の方法によって免除額は異なります。

ただし、債務整理をしない場合に比べて少額でも借金が減るため、生活を立て直せる可能性が高くなるでしょう。

債権者からの直接の取り立てを停止できる

債務整理を行うことで、債権者からの直接の取り立てを停止できます。

債務整理を始めると、弁護士が債権者に対して介入通知(受任通知)を送付します。この介入通知は、債権者に対して今から債務者に代わって債務整理をすることを通知するものです。

介入通知が送られると、貸金業者や金融機関からの直接の取り立てを停止できる効力があります。

債務整理のデメリット

債務整理をするうえでのデメリットのうち、大きなものとしてブラックリストに載ってしまうことがあります。

ブラックリストとは、信用情報機関に事故情報が記録されてしまう状態のことを言います。

ここで言う信用機関に例として、以下の3種類があります。

- 日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

- 全国銀行個人信用情報センター(KSC)

これらの機関には金融機関や銀行が加盟しており、信用情報を共有しています。

そのため、ブラックリストに載ってしまうと、次のようなことができなくなってしまいます。

- 新規クレジットカードの契約

- ローンの契約

- 携帯電話の分割での購入

- 保証人になること など

しかし、5~10年くらいでブラックリストから解除され、元と同じ生活ができるようになる場合が多いです。

債務整理の具体例|債務整理で借金問題が解決した事例を紹介

ここでは実際に債務整理で借金問題が解決した事例を紹介します。

一例として、渋谷法務総合事務所では以下の事例がありました。

Tさんはショッピングや交際費でお金が必要になり、消費者金融から借入れを始めました。当初はすぐに完済する事ができましたが事あるごとに借入れをした結果、完済をする事ができず借金が膨れ上がってしまいました。

それでも返済を続けていましたがコロナウイルスの影響で給料が下がり返済する事が厳しくなった為、当事務所にお問い合わせ頂きました。

当事務所にご依頼頂き調査した結果、月々80,000円の返済が31,000円まで下げる事ができました。

また、はたの法務事務所では、以下の事例がありました。

H・Fさんご夫婦は600万円以上の多重債務を抱えて相談にいらっしゃいました。

利子を返すのも手一杯でしたが、債務状況を伺うと10年も返済を続けているとのこと。 直感的にこれはかなりの減額が期待できると思いました。

債権者との交渉の結果借金残高は60万まで減額されH・Fさんご夫婦もとても喜んでいらっしゃいました。 どんなに希望を見出せないような状況でも専門家に相談することで一変することがあります。 悩む前に相談することが大切です。

上記のように実際に債務整理を行うことで生活が安定し、新たな一歩を踏み出せたという声が多くあります。

債務整理の事例は、弁護士事務所や司法書士事務所の公式サイトに記載されている場合があるため、参照すると良いでしょう。

【主に4種類】債務整理の各方法に関して解説

債務整理の方法には、主に以下の4種類があります。

債務整理の方法

上記の内容を知ることで、あなたに合った債務整理の方法がわかるようになるでしょう。

それぞれのポイントを詳しく見ていきます。

任意整理

任意整理とは、弁護士や司法書士が債務者(借金をしている人)の代わりになって、債権者に交渉する方法です。交渉する際は、生活が成り立つように返済条件を調整します。

任意整理とは

任意整理とは、支払能力を超える債務を負っている債務者について支払能力に応じた返済計画を立て、その返済計画にしたがって個々の債権者との間で返済方法についての和解をしていく債務整理の方法です。

交渉方法としては、今ある債務を「長期間に分割払いする方法」や「支払利息を交渉によりカットする方法」が挙げられます。

交渉が完了したら、決定された和解内容に沿って返済を続けて借金を完済することになります。

例えば、渋谷法務総合事務所では以下のような解決事例があります。(※2023年4月30日時点)

| 項目 | 相談前 | 相談後 |

|---|---|---|

| 返済総額 | 200万円 | 120万円 |

| 毎月の返済額 | 6万円 | 2万円 |

参照:https://www.law-debtworkout.com/

自己破産

自己破産とは、裁判所に借金を返済できない状態であることを認めてもらうことで、今ある支払義務が免除される方法です。

自己破産とは

自己破産とは、地方裁判所で破産手続開始決定を受け、法令で認められた財産以外の全財産を弁済に充てることで、残債務の免除を受け、再出発をする方法です。

自由財産以外の一切の財産を処分する必要がありますが、借金はすべて免除されるため、債務整理の方法の中でも減額が大きい方法と言えます。

また、原則的に「破産法」によって定められています。

先述の任意整理とは異なり、裁判所が認めることで債権者の同意なしに手続きを進めることが可能です。

なお、自己破産の際は保有する資産の金額に応じて、以下の2つに分類されることも覚えておきましょう。

| 種類 | ケース | 概要 |

|---|---|---|

| 管財事件 | 破産者に20万円を超える資産がある場合 | ・一定の財産(20万円)を超える資産がある場合の方法 ・破産管財人を選出する必要があるため、実費や弁護士費用は比較的高額になりやすい |

| 同時廃止事件 | 破産者に20万円を超える資産がない場合 | ・一定の財産(20万円)を超える資産がない場合の方法 ・破産管財人を選出する必要がないため、管財事件と比較すると安くなりやすい |

個人再生(民事再生)

個人再生とは、裁判所に借金を返済できない状態であることを認めてもらい、今ある借金を大幅に減額してもらう方法です。

原則的に「民事再生法」によって、定められています。

自己破産と同様に裁判所の許可が必要で、3~5年の分割払いになります。また、自己破産と大きく異なることは、住宅を残したまま債務整理ができる点です。

個人再生とは

個人再生手続きは、破産せずに経済的に再生することを目的としています。

その手続きには、「小規模個人再生」「給与所得者等再生」の二つがあります。

個人再生は上記の通り、大きく以下の2パターンに分けられます。

| 小規模個人再生 | 給与所得者等再生 | |

|---|---|---|

| 条件 | ・負債額が5,000万円以下 ・将来の収入見込みがある |

・負債額が5,000万円以下 ・将来の収入見込みがある(給与などの定期的な収入+変動幅が小さい) |

| 対象者 | 指定なし | 公務員や会社員など継続的な給与所得が見込める方が多い |

支払う金額は、借金の総額(基準債権額)により異なりますが、借金を1/5〜1/10まで減額されます。

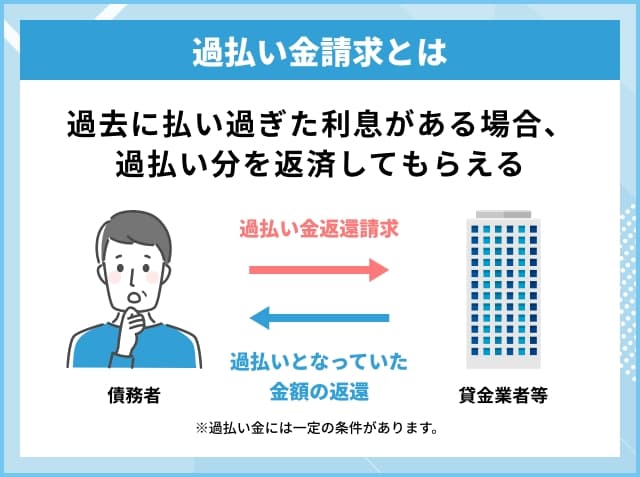

過払い金請求

過払い金請求とは「過払いになっている利息」を請求する方法です。借金をする際に発生する利息の支払いが、法律で定められた制限利率を超えてしまっている場合に適用されます。

過払い金があることを貸金業者や金融機関に請求することで、払い過ぎたお金が戻ってくる仕組みです。

また、返還された金銭は借金の返済や生活費などに充てることができるため、債務整理の1種として考えられています。

【方法別】債務整理のメリット・注意点を手続きごとに解説

債務整理のデメリットとメリットを手続きごとに解説していきます。

手続き別の債務整理メリット・デメリット

それぞれのメリット・デメリットを知ることで、実際に手続きを依頼する際の注意点が把握できるようになります。

それぞれについて、詳しく見ていきましょう。

任意整理

| メリット | ・家や車などの財産を手放さずに済む ・他の方法よりも家族に気づかれない可能性が高い ・利息がカットされ、支払額が少なくなる ・債権者からの請求や督促が来なくなる ・整理する借金を選ぶことができる ・法的手続きではないので簡易且つ弾力的な和解が可能 ・資格制限が問題とならない ・免責不許可事由があっても利用できる |

|---|---|

| デメリット | ・安定した収入が必要となる ・減額できる借金額が他の方法よりも少なめ ・手続きを行うと、ブラックリストに登録される ・債権者が減額に応じない場合は減額が見込めない ・貸金業者によっては分割払いを一切認めない |

任意整理では、利息が減額されるため支払額が少なくなり、借金返済が楽になります。

任意整理は裁判所を介さずに手続きを進めるため、家族に気づかれにくい点がメリットです。手続きに必要な書類が少ない傾向になるため、他の債務整理と比べると手続きに手間がかかりにくいと言えます。

また、借金の原因に関する理由は問われないケースが多いです。

なお、交渉する貸金業者を選択できるため、整理する借金を取捨選択して手続きを進められます。保証人がいて迷惑をかけたくないような場合は、その借金は対象外にすることが可能です。

自己破産

| メリット | ・免責が決定すると、非免責債権以外の借金を全額免除できる ・事情があって収入がなくても利用できる ・債権者からの請求や督促が来なくなる ・債権者への交渉は不要 ・破産手続廃止決定により給与差押え等の強制執行手続が中止される |

|---|---|

| デメリット | ・家や車などの高額な財産は処分しなければならない ・家族に気づかれてしまう可能性が高い ・約5~10年間はブラックリストに登録される ・保証人への影響が出る ・就ける職業が制限される ・官報に氏名や住所が掲載される ・手続きを行う上で書類の準備や審尋(※)など手間がかかりやすい ・手続きに必要な期間も長くなりやすい ・免責不許可事由が法定されている ・弁護士・司法書士への費用が高くなりやすい |

(※自己破産の手続きで必要な裁判所での面談のこと)

基本的にほとんどの借金の返済が免除になる点が、自己破産の大きなメリットと言えます。

安定した収入がない場合でも、理由があって裁判所からの免責決定を受けられた場合は借金の整理が可能です。

財産を手放さなければなりませんが、自己破産申し立ての後に取得した財産は手元に残ります。

減額できる借金額は大きいですが、他の手続きよりも費用面や手続きの手間などがかかりやすい点に注意しましょう。

個人再生(民事再生)

| メリット | ・財産を失わなくて済む ・任意整理よりも減額できる金額が多めの場合が多い ・住宅を残しながら多くの減額ができる ・借金の理由は問われない場合が多い ・債権者からの請求や督促が来なくなる |

|---|---|

| デメリット | ・安定した収入が必要となる ・家族に気づかれてしまう可能性が高い ・約5~10年間はブラックリストに登録される ・整理する借金を取捨選択はできない ・官報に氏名や住所が掲載される |

個人再生は任意整理と比べると減額できる借金額が多めで、借金額の1/5~1/10までの減額が期待できます。

また、一定の財産を残しながら大幅な借金減額をしやすい点がメリットと言えます。

自己破産同様で、費用面や手続きの手間などがかかりやすい点に注意が必要です。

また、保証人への催促が行ってしまうため、周りに気づかれたり迷惑がかかったりする可能性があります。

債務整理の手続きの流れ・手順を解説|督促はいつ止まる?

ここからは、債務整理の手続きの流れや手順を解説します。

同じ債務整理でも、各手続きによって方法や期間が大きく異なる点に注意しましょう。

どの方法を選ぶと良いかはあなたの状況によって異なるため、実際に弁護士や司法書士と相談して決めていくことをおすすめします。

期間

債務整理のかかる時間を、手続きごとに下表にまとめました。

| 任意整理の期間 | 約2~8カ月 |

|---|---|

| 個人再生の期間 | 約6カ月~1年半 |

| 自己破産の期間 | 約3カ月~1年 |

なお、上記の期間はあくまで目安です。

期間を比較すると、任意整理は債務整理の中でも手続きにかかる時間が短いと言えます。

個人再生と自己破産は裁判所に申し立てる手続きが多いため、任意整理と比べると時間がかかる傾向があります。

ただし、任意整理でも借入先の数が多い場合や、書類の不備があり手続きが進まないような事態には長期化するケースもあります。

手順・流れ

債務整理の手続きの流れを解説します。

任意整理と個人再生、自己破産はそれぞれ手順が異なるため、共通してある流れを簡単に説明していきます。

債務整理の手順

- 弁護士事務所または司法書士事務所に相談を申し込む

- 債務整理手続きの契約を締結する

- 債権者に受任通知が送付され、催促が止まる

- 裁判所への申し立て、または債権者との交渉など各方法で必要な手続きが行われる

- 成功した場合、返済が減額または免除になる

個人再生や自己破産の場合、任意整理と比較すると手続きの工数は多くなりやすい傾向にあります。

債務整理の手続きに共通して必要な書類は以下の通りです。

- 本人確認書類(運転免許証・マイナンバーカード・保険証 など)

- 住民票

- 給与明細

- クレジットカードまたはキャッシュカード

- 預金通帳 など

個人再生や自己破産の場合は裁判所への申立書が必要となるため、準備する書類が多くなります。

それぞれの流れを詳しく知りたい方は以下をご確認ください。

債務整理は弁護士・司法書士事務所に相談・依頼しよう

渋谷法務総合事務所

出典:https://www.shibuya-houmu.com/

出典:https://www.shibuya-houmu.com/

| 相談料 | 無料 |

|---|---|

| 着手金(任意整理の場合) | 20,000円~ |

| 成功報酬(任意整理の場合) | ・報酬金:記載なし ・減額報酬:10% ・過払い返還報酬:20%(※任意の場合)、25%(※訴訟の場合) |

| 所在地 | 東京都渋谷区東2丁目22-14 ロゼ氷川6階 |

| 対応エリア | 全国対応 |

| 受付時間 | 24時間 |

渋谷法務総合事務所のメリット!

- 全国各地で債務整理の解決実績が豊富で信頼感を持ちやすい

- 債務整理に関する相談は何度でも無料で、納得した上で依頼できる

- 借金が減額可能かどうか無料診断で相談前に確認できる

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

渋谷法務総合事務所は、債務整理や過払い金請求に力を入れている司法書士事務所です。24時間365日相談を受け付けているため、困ったときはいつでも相談できます。

全国で債務整理の相談会を実施している点からも、経験の豊富さが強みです。代表を務める「橋本司法書士」は東京司法書士会でさまざまな役職を歴任しており、信頼度が高いと言えます。

相談料が何度でも無料で利用できる点がメリットです。経済的に厳しい状況でも初期費用を抑えられるため、安心感が持てるでしょう。

他には、公式サイトで無料診断を実施しており、簡単な質問に答えるのみで借金の減額が可能かを診断してもらえます。いきなり弁護士や司法書士に相談するとなるとハードルが高く思えますが、無料診断ツールであれば利用しやすいです。

また、実際に依頼したけれど減額できる借金がなく、時間と手間が無駄になる事態も防げます。

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

はたの法務事務所

出典:https://hikari-hatano.com/

出典:https://hikari-hatano.com/

| 相談料 | 無料 |

|---|---|

| 着手金(任意整理の場合) | マーケシートもしくは公式サイトの通りに記載 |

| 成功報酬(任意整理の場合) | ・基本報酬:1社22,000円~ ・減額報酬:減額できた債務の金額の11% |

| 所在地 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 ※東京本店の場合 |

| 対応エリア | 全国 |

| 受付時間 | ・メール:24時間受付 ・電話:8:30~21:30(平日)・8:30~21:00(土日祝) |

はたの法務事務所のメリット!

- 20万件以上(※1)の相談実績があり、顧客満足度も95.2%(※2)と高く、安心感を持てる

- 債務整理の各方法の実績が公開されており、減額できそうか依頼前にイメージしやすい

- 相談料や出張費用、着手金などさまざまな初期費用が無料で初期費用を抑えやすい

(※1,2 2023年4月時点 公式サイトに記載)

相談実績20万件以上・利用者満足度95.2%!(※)

はたの法務事務所は、債務整理の実績が豊富なことが特徴の司法書士事務所です。

債務整理に関する多数の実績があることから、あなたに合った債務整理の方法を提案してもらいやすいでしょう。

各方法の実績も公開されており、例えば600万円の借金を任意整理で60万円に減額した実績が掲載されています(※)。

(※2023年4月時点 公式サイトに記載)

また、様々な初期費用が無料で利用できることも挙げられます。相談料や出張費用、着手金まで無料なため、費用を抑えて債務整理をしたい方にもおすすめです。

相談実績20万件以上・利用者満足度95.2%!(※)

債務整理に関するよくある質問

そもそも「債務整理」の言葉の意味とは何?

債務整理とは「借り入れたお金を返済する義務」を「整理」することから、債務整理と呼ばれています。

そもそも「債務」とは特定の人間に対して、何かしらの行為をしなければならない義務のことを指します。

債務とは、特定の人に特定の行為や給付を提供しなくてはならない義務を示します。特定の行為や給付には、金銭を支払ったり、物を引き渡したり、あるいは労力を提供することなどが挙げられます。

債務整理をした後も借金を返済する必要はある?

債務整理をした後も借金を返済する必要があるケースもあります。

自己破産の場合は、借金が全額免除されるため支払いは不要です。一方で任意整理や個人再生の場合は、債務整理により取り決められた方針で、着実に返済をすることが求められます。

「債務整理」の読み方は?

債務整理は「さいむせいり」と読みます。

債務整理と任意整理は言葉が似ていますが、任意整理は債務整理の手続きの種類のひとつです。

一般には厳密に使い分けされていない場合もありますが、正確には別のものを指している点に注意しましょう。

債務整理を弁護士や司法書士に依頼する際の費用は?

| 方法 | 費用 |

|---|---|

| 任意整理 | 3~5万円/1社+減額報酬 |

| 自己破産 | 30~120万円 |

| 個人再生(民事再生) | 40~80万円 |

減額報酬に関しては、事務所によって大きく異なります。

上記はあくまで目安で状況によって費用は異なるため、詳しくは弁護士や司法書士に確かめる必要があります。

各方法の費用内訳の詳細に関しては「債務整理の費用を解説」をご覧ください。

債務整理をせずに借金を完済・減額する方法はある?

債務整理をしないで借金を減額する方法の一例は、以下の通りです。

債務整理以外の借金減額方法

- 繰り上げ返済を行って元金を減らす

- 金融機関に返済計画の見直しを相談する

- 出費を見直して返済額にあてる

- 家族や知人に援助してもらう など

ブラックリスト登録を含めたデメリットもあるため、債務整理をしないで借金を減額するほうが良い場合もあります。

詳しい方法、やり方は「借金返済のコツや方法を解説」をご覧ください。

【2023年10月更新】債務整理の情報

※2023年10月12日時点

参考文献

公益財団法人 日本クレジットカウンセリング協会 解決方法(債務整理)

債務整理に関する公的機関の情報

消費者庁(CAA)

以下では、債務整理に関する情報として、消費者庁から公開されている動画を紹介していきます。

この記事の編集者

この記事の監修者

恩田 雅之

ファイナンシャルプランナー

詳しく見る ▼

この記事を書いた人