自己破産とは何か?意味やメリットを解説

![]() 2023年12月12日

2023年12月12日

「自己破産とは何か知りたい」

「自己破産をする具体的なメリットやデメリットを知っておきたい」

上記のような方に向けて、自己破産の概要やメリット、注意点について解説していきます。

この記事のまとめ

- 自己破産とは、裁判所の免責許可を受けることで現在の借金を全額免除してもらうこと

- 借金が全額なくなる点が大きなメリットではあるが、さまざまなデメリットもある

- また、専門的な手続きが多く個人で行うのは難しい傾向にある

- 手続きをスムーズに進める・デメリットを正確に把握するために専門家に依頼するのがおすすめ

- 自己破産におすすめの弁護士・司法書士事務所は渋谷法務総合事務所

- 自己破産に着手するまで何度でも無料で相談できるため、注意点や不利益を踏まえた上で自己破産をしやすい

- 無料の減額診断の結果を踏まえて、自己破産以外の方法で借金減額できないかも相談しやすい

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

この記事を最後まで読むことで、自己破産について基礎から理解しやすくなります。

当コンテンツは、司法書士法人永田町事務所が運営しています。紹介する弁護士事務所、司法書士事務所は、広告費用の多寡によるランキング付けは、一切行なっておりません。詳細は、コンテンツ制作ポリシー、広告掲載ポリシーを参照ください。

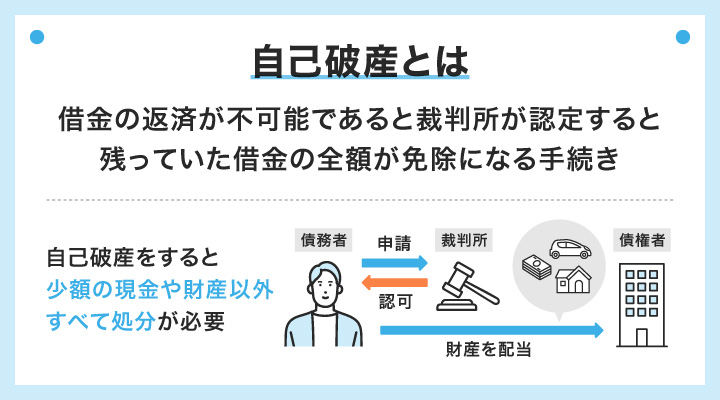

自己破産とは何?意味や具体例をわかりやすく解説

自己破産とは、借金問題を解決する手続きである債務整理の一種です。

資産や収入が何らかの理由で少なくなり、借金の返済が不可能であると裁判所が認定すると(支払い不能)、残っていた借金の全額が免除になる手続きを行えます。

借金の全額が免除になるため、新たな人生を歩み出すことができるのが特徴です。

一方で、自己破産をすると少額の現金や財産以外すべて処分しなければなりません。

例えば、自宅や高額な自家用車もすべて売却されて換金され、債権者に分配されます。

以下では、2種類の自己破産の方法や自己破産が可能な条件、具体的な事例について紹介します。

自己破産の方法2種類を解説

自己破産と一口に言っても、財産の状況によって手続き方法は以下の2つに分類されます。

自己破産の種類

以下では、それぞれについて詳しく見ていきましょう。

同時廃止事件

自己破産の具体的な手続きの種類の1つとして、同時廃止事件があります。

同時廃止事件とは、手続き時点で財産を保有していない方向けの自己破産手続きです。

現金や家などの財産の処分が行われず、裁判所に破産の申し立てをすると同時に手続きが終了します。そのため「同時廃止事件」と言われています。

具体的な条件は以下の通りです。

- 自己破産者に33万円以上の手持ちの現金がないこと

- 20万円以上の価値を持つ車や不動産などの資産がないこと

- 免責不許可事由が明確にないこと

免責不許可事由の例としては、借金の原因がギャンブルなどであることや、返済するつもりなしで借りてしまったことなどがあります。

なお、財産を処分するのにかかる時間や、財産の調査・処分の管理をする人の人件費もかからないため、時間や費用を抑えられるのが特徴です。

一般的に自己破産を行う際には、この同時廃止事件が選ばれるケースの方が多くなっています。

管財事件(少額管財事件)

自己破産手続きのもう1つの種類として、管財事件(少額管財事件)があります。

管財事件とは、一定基準を以上の財産を保有している方が行う自己破産の手続です。

以下の条件の内、いずれかを満たす場合は管財事件となる可能性があります。

- 33万円以上の現金を所有している

- 20万円以上の価値となる資産を所有している

- 免責不許可事由がある

管財事件の場合は、裁判所によって財産を管理・処分する「破産管財人」が選出され、破産管財人が財産を処分し現金化します。それによって得た現金が、債権者に公平に分配されます。

管財事件では、破産管財人の人件費が必要なほか、財産の処分に時間を要するため、費用も時間も同時廃止事件よりもかかってしまうのが特徴です。

また、通常の管財事件を行う負担を少なくするための方法として、少額管財事件という手続きも存在します。

これは、通常の管財事件で発生する費用が払えない場合に、手続きを簡略化して費用を少額に抑えられる手続きのことです。

管財事件の場合、予納金は低くても50万円程度は必要となります。しかし少額管財事件の場合、予納金は20万円〜で対応してもらえる場合もあるため、管財事件と比べ負担が少なくなりやすいです。

他に掛かる弁護士費用や書類代のような費用も、通常の管財事件よりも低くなる傾向があります。

しかし、自分で自己破産手続きの種類を選ぶことはできないため注意が必要です。

自己破産が可能な条件

自己破産をするための条件として、以下が挙げられます。

- 借金の返済ができないこと

- 借金の理由がギャンブルや浪費などの「免責不許可事由」でないこと

- 借金の額ベースで、自己破産の手続きが必要であると判断されること

- 予納金を支払えること

上記の条件を満たせば、自己破産をすることは可能です。また、職業や属性は問われていないため、無職や生活保護受給者の方でも手続きを行えます。

なお、自己破産の条件に、借金の金額は含まれていません。無職である場合など支払い能力が低いとみなされた場合は、借金額が比較的低いケースでも自己破産が認められる可能性があります。

しかし借金額が100万円以下であるなど、比較的少額の場合は支払い能力がないと認められる条件が厳しくなるため、自己破産できる可能性も低くなる場合が多いです。

また、裁判所にて自己破産手続きをする際に掛かる費用として予納金を支払う必要があります。予納金を支払うことができない場合、自己破産手続きが進まなくなります。

予納金を支払うことが難しい場合は、その旨を担当弁護士や司法書士に事前に相談することで対応してもらえる場合も多いです。

途中で手続きが止まらないように、少しでも不安がある方は事前に確認しておきましょう。

自己破産によって借金問題が解決した事例

はたの法務事務所の公式ページより、自己破産によって借金が減額・なくなった事例をご紹介します。

当初は収入の範囲でクレジットカードの利用をしておりました。しかしながら、うつ病を患い就業が困難となり

次第に生活費のためにカード利用やキャッシングをするようになりました。

気づけば借りて返すの繰り返しで負債は300万円にも膨れ上がっていました。

相談当初、まだうつ病から十分に快復できていなかったので返済資力はなく、自己破産で申立てることになりました。

まだ見るべき資産もなく、免責許可決定を得ることができました。

気持ちも楽になったので少しずつうつ病を快復し、社会復帰を果たそうと頑張っています。

多重債務をしていました。相談時、亡父より相続した不動産があり高齢の母がそこで暮らしておりました。

片田舎で不動産の価値(時価)は大したものではありませんでしたが、自己破産の手続きの原則では管財人より売却されるところでした。

高齢の母の生活の本拠が奪われることだけは避けたかったので、自己の相続持分相当額を管財人へ組み入れることで

不動産を母のために残すことができ、無事に免責許可決定を得ることができました。

借金の免責という本来の目的は果たしつつ、できる限り依頼人の要望に沿った形での自己破産を行うことができているケースを確認できています。

自己破産を行うことで人生を前向きに進められるようなケースも多いため、お悩みの方は相談からはじめてみるのがおすすめです。

自己破産をするメリット5選

自己破産をするメリットとして以下の5つが挙げられます。

それでは、それぞれのメリットについて詳しく見ていきましょう。

借金の支払いが免除される

自己破産をするメリットとして借金の支払いが免除されることが挙げられます。

自己破産の手続きが完了すると借金の支払いは全額免除されます。例えば、個人再生や任意整理などの債務整理は借金が減額される手続きで今後返済が必要です。

そのため、自己破産の場合はこれまでのように返済に悩む必要がないため、新たな人生を歩めると言えるでしょう。

債権者からの直接の取り立てを停止できる

自己破産をするメリットとして債権者からの直接の取り立てを停止できることが挙げられます。

自己破産について弁護士・司法書士事務所に依頼をして受任契約を結ぶと、弁護士や司法書士から債権者に受任通知が送られます。

この受任通知を受け取ると債権者は直接の取り立てができなくなり、債権者は今後受任契約をした事務所と連絡を取り合わなければいけません。

そのため、取り立てで悩んでいる方はまずは、無料相談に行ってみましょう。

生活に必要な財産を失わずに手続ができる

自己破産をするメリットとして生活に必要な財産を失わずに手続ができることが挙げられます。

自己破産をすると自由財産以外の財産は処分の対象となりますが、自由財産は失わず手元に残ります。

具体的には、以下のものが自由財産です。

- 99万円以下の現金

- 生活するうえで必要とされる衣服や寝具などの差押禁止財産

- 20万円以下の自由財産の拡張がなされた財産

- 破産手続き後に手に入れた新取得財産

上記のものは手元に残すことができるため、最低限の生活をして行くことは可能です。また、破産手続き後の資産は処分の対象となりません。

申し立てを行う人の属性は問われない

自己破産をするメリットとして申し立てを行う人の属性は問われないことが挙げられます。

例えば、個人再生であれば、その後返済があるため、継続した収入がある方でないと手続きができません。しかし、自己破産は生活保護を受けている方や無職の方でも申し立てることが可能です。

自己破産の条件である返済が困難であることやギャンブルや浪費が原因での借金でなければ、他の条件はありません。そのため、自己破産をするハードルはそれほど高くないと言えるでしょう。

破産宣告後の財産は処分されない

自己破産をするメリットとして破産宣告後の財産は処分されないことが挙げられます。

先述の通り、自己破産をしても自由財産は手元も残るのが、特徴です。自由財産の中には、新取得財産があります。

新取得財産とは、破産宣告後に取得した財産であり、これは処分の対象となりません。そのため、自己破産後に堅実にお金を貯めることも可能です。

自己破産のデメリット

自己破産をするときのデメリット

以上は、自己破産のデメリットの一例です。

自己破産は債務整理の中でもデメリットの比較的多い方法であると言えるため、任意整理や個人再生など他の方法のメリットやデメリットについて考えつつよく検討する必要があります。

その他の詳細なデメリットやそれぞれのデメリットへの対処法に関しては「自己破産のデメリットまとめ」で紹介しているため、参考にしてください。

自己破産後の生活は大丈夫?|家族・生活への影響・できないことを解説

自己破産を行った後の生活への影響の例をご紹介します。

自己破産後の影響まとめ

- 20万円以上の価値を持つ資産が差し押さえられる

- ブラックリストに載ってしまう

- 家族が連帯保証人や保証人となっている場合、家族に支払い義務が発生する

- 一部保険が解約されてしまう

- スマホやインターネットが解約になってしまう可能性がある

以上で紹介したものはあくまで一例で、自己破産を行った場合には他にも様々な影響がある可能性があります。

自己破産を行った場合、家族にも影響が出るケースもあるため、家族に内緒にしておくのは難しいと言えます。離婚の原因となったようなケースもあるため、事前に自己破産後の生活についてよく考えて、相談しておくことが大切です。

自己破産をするとどうなるか状況別に詳しく知りたい場合は「自己破産をするとどうなる?大丈夫?」もご覧ください。

自己破産を行う流れや手順を解説

以下では自己破産を行う際の手順を、簡単にご紹介します。

自己破産の大まかな流れ

- 手.弁護士や司法書士に相談する

- 手続きを開始し、必要な書類を準備する

- .担当弁護士・司法書士と共に裁判官の面談を受ける

- 財産や資産の差し押さえが行われる

- 免責が許可される

詳しい自己破産の手順や手続きにおける注意点などについて知りたい方は「自己破産の手続きの流れ」で詳しく解説しています。

また、手続きにかかる期間の目安について知りたい方は「自己破産にかかる期間」もご覧ください。

自己破産を行うと費用はいくらかかるか紹介

自己破産を行う際は、主に以下のような費用が発生します。

| 費用内容 | 金額 |

|---|---|

| 裁判所に支払う予納金 | ・数千〜15,000円前後(同時廃止事件の場合) ・数千〜15,000円前後+20万円〜(管財事件の場合) |

| 破産管財人に支払う費用 | 20万円~ |

| 弁護士や司法書士への依頼費用 | 18万円~80万円程度 |

上記の合計額が自己破産で必要になる費用となります。

例えば管財事件となった場合は、担当弁護士や借金の内容にもよりますが、50〜70万円程度になるケースが多いです。

注意点として、以上で紹介したのはあくまで一例です。自己破産の際に掛かる費用は個人の資産などの状況により異なります。

また司法書士に依頼した場合は、費用は比較的安くなる傾向があります。同時廃止事件となった場合、裁判所に支払う予納金はさらに抑えやすいです。

あなたの借金の状況で費用が幾らになるか具体的に知るためには、依頼を検討してる事務所に問い合わせることが必要です。

自己破産は自分で行うよりも専門家に依頼するのがおすすめ

自己破産の手続きは、自分で行うよりも専門家に依頼するのがおすすめです。

自己破産の手続きは複雑で個人で行うには負担が大きく、うまくいかない可能性もあります。

費用を少なくしようとして個人で行った場合、手続きできなくてかえって借金問題が解決しなかったり、時間がかかってしまう事態になりかねません。

さらに、手続きの方法を誤ることで自己破産自体を進められなくなる場合も想定されるでしょう。例えば、手続きに必要な書類に不備があった場合、免責許可が下りない可能性があります。

また、申立代理人がいない場合は「少額管財事件」は適用されない点にも注意が必要です。個人で手続きを行った結果、少額管財事件が適用されず「管財事件」となってしまう可能性があります。

費用を抑えるつもりが、掛かる費用の総額がそこまで大きく変わらない結果になってしまう可能性があります。

さらに、弁護士や司法書士に自己破産などの債務整理を依頼した場合、金融業者からの催促を止めることができることもメリットと言えます。

個人で手続きを行う場合、取り立てや催促に同時に対処する必要があり、ストレスも大きくなってしまいやすいです。

自己破産の相談・依頼ができる司法書士・弁護士事務所

渋谷法務総合事務所

出典:https://www.shibuya-houmu.com/

出典:https://www.shibuya-houmu.com/

| 相談料 | 無料 |

|---|---|

| 着手金(自己破産の場合) | 公式サイトに記載なし |

| 成功報酬(自己破産の場合)の場合) | 公式サイトに記載なし |

| 所在地 | 東京都渋谷区東2丁目22-14 ロゼ氷川6階 |

| 対応エリア | 全国対応 |

| 受付時間 | 24時間対応 |

渋谷法務総合事務所のメリット!

- 自己破産含む債務整理の豊富な解決実績を持つ

- 無料の減額診断で自己破産以外の方法も検討できる

- 自己破産に関する相談料は何度でも無料

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

渋谷法務総合事務所は、全国からの無料相談に対応する事務所です。

自己破産を含む債務整理に関する実績が豊富で、解決例を公式サイトにて紹介しています。実際に、自己破産で借金500万円を0円にしている実績(※)を公開しています。

(※2023年12月時点 公式サイトに記載)

公式サイトでは匿名で利用できる無料減額診断ツールを提供しており、利用することで自己破産以外の債務整理に関しての対応をしてもらえそうか相談をしやすいです。

過払い金請求や任意整理などの方法を利用できることが分かれば、自己破産よりもデメリットを減らせる可能性があります。

債務整理に関する相談は、何度でも無料となっています。自己破産以外でなんとかできないかや自己破産を行う影響、費用感に関して納得いくまで相談できるため、安心感を持って依頼しやすいです。

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

はたの法務事務所

出典:https://hikari-hatano.com/

出典:https://hikari-hatano.com/

| 相談料 | 無料 |

|---|---|

| 着手金(自己破産の場合) | 無料 |

| 成功報酬(自己破産の場合) | 300,000円~(※少額管財事件はプラス200,000円) |

| 対応エリア | 全国対応 |

| 受付時間 | ・メール:24時間受付 ・電話:8:30~21:30(平日)・8:30~21:00(土日祝) |

はたの法務事務所のメリット!

- 自己破産の相談料や着手金、初期費用が無料である

- 費用の支払いの分割払いに対応している

相談実績20万件以上・利用者満足度95.2%!(※)

はたの法務事務所は自己破産も含めて、これまでの債務整理の相談件数が20万件以上(※)ある実績豊富な事務所です。

(※2023年12月時点 公式サイトに記載)

自己破産に関する解決事例も複数掲載されており、安心感を持って依頼しやすいです。

また、自己破産を依頼する際は相談料無料、着手金なしで対応してもらえます。手続き内容や費用面で不安がある方でも納得した上で自己破産を依頼しやすいでしょう。

相談実績20万件以上・利用者満足度95.2%!(※)

弁護士法人サンク総合法律事務所

出典:https://thank-law.jp

出典:https://thank-law.jp

| 相談料 | 無料 |

|---|---|

| 着手金(自己破産の場合) | 別途ご相談 |

| 成功報酬(自己破産の場合) | 別途ご相談 |

| 対応エリア | 全国対応 |

| 受付時間 | 24時間・365日 |

弁護士法人サンク総合法律事務所のメリット!

- 自己破産の報酬の分割払いに対応している

- 女性弁護士も在籍している

月600件※の相談実績!

弁護士法人サンク総合法律事務所は、自己破産を含めたさまざまな法律業務に対応している弁護士事務所です。

サンク総合法律事務所では、自己破産の費用に関して分割払いに対応しています。依頼費用をはじめに準備できないことから依頼を躊躇している方でも、手続きを進めやすいです。

また、女性の弁護士も在籍しているため、男性には話しにくい内容で借金問題を抱えてしまった方でも、相談からしやすいでしょう。

月600件※の相談実績!

自己破産に関するよくある質問

自己破産をするための条件はある?

自己破産をするための条件として、以下が挙げられます。

- 借金の返済ができないこと

- 借金の理由がギャンブルや浪費などの免責不許可事由でないこと

上記の条件を満たせば、自己破産をすることは可能です。また、職業や属性は問われていないため、無職や生活保護受給者でも行えます。

自己破産について簡単に知られてしまうリスクはある?

自己破産が知られてしまう経緯として官報を見られることがあります。自己破産をすると官報には載ってしまうが、簡単に知られることはありません。

なぜなら、官報は誰でも購入できますが、主に信用情報機関や貸金業者、カード会社などが購読しており、なかなか一般人で定期的に官報を購読する人は少ないと言えるでしょう。

そのため、官報経由で周囲の人みんなに自己破産が知られてしまうケースは稀であると言えるでしょう。ただし、簡単に周囲に知られることはありませんでしたが、ネット社会であることには注意が必要です。

自己破産後にクレジットカードは使える?

自己破産後には、自身の名義のクレジットカードは原則使用できなくなります。

ブラックリストに載ることで、自己破産前に持っていたカードに関しては手続き時に解約されてしまいます。

さらに、自己破産後もブラックリストの掲載の影響のため、新規にカードを作ることは基本的にできません。

しかし、ブラックリストに載せられた情報は5~10年で消えます。その後は、再びクレジットカードを作ることができるようになります。

またブラックリストに載っている期間中であっても、家族カードやデビットカードを作って使用することはできます。

クレジットカードが一時的に使えなくなることは自己破産のデメリットの一つですが、それ以上にメリットがある場合には自己破産は有効な手段であると言えます。

自己破産で結婚指輪は差し押さえられる?

自己破産を行うことで、結婚指輪は差し押さえられるケースは少ないです。

基本的に自己破産を行った際には所有する財産は差し押さえの対象となりますが、自由財産は差し押さえの対象外となります。

差し押さえの対象外となる「自由財産」には、生活に不可欠と裁判所に認められた物が含まれます。一般的には、20万円以下の価値のものであれば自由財産と認められる可能性が高いです。

結婚指輪に関しても、時価20万円以下のものであれば自由財産と認められ差し押さえられないケースが多いです。

自己破産と個人再生含むその他の債務整理との違いは?

自己破産では、基本的にすべての借金が免責となります。

一方で、個人再生含むその他の債務整理では、一部のみの借金が免責となります。

それぞれの違いを以下にまとめました。

| 方法 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| 減額できる借金 | 将来利息をカット | 元金を1/5〜1/10にカット | 元金を全額カット |

| 手続きの期間 | 3カ月〜半年以上 | 半年〜1年以上 | 半年〜1年以上 |

| 注意点・リスク | ・ブラックリストに掲載される ・借金の元金は減らない |

・ブラックリストに掲載される ・保証人に請求がいく場合がある |

・ブラックリストに掲載される ・保証人に請求がいく場合がある ・必要最低限の財産以外は原則すべて失う |

しかし自己破産の場合、財産の差し押さえが行われるため、他の債務整理の方法と比べデメリットも比較的大きいと言えます。

例えば自己破産を行った場合、ローンの残った自宅は基本的に差し押さえられてしまいます。手元に家を残したいと考えている方は、自己破産でなく個人再生などの他の方法の検討がおすすめです。

ただし、自己破産以外の債務整理を行った場合は、借金の返済を続ける必要がある点には注意が必要です。

自己破産を行うべきか、他の方法を使うべきかに関する判断は個人では難しい場合があるため、弁護士や司法書士に相談するのがおすすめです。

【2023年12月更新】自己破産の情報

※2023年12月12日更新

この記事の編集者

この記事の監修者

竹下 昌成

ファイナンシャルプランナー

詳しく見る ▼

プロフィール

竹下FP事務所代表

㈱メディエス代表取締役

TAC専任講師

■プロフィール・経歴

・兵庫県西宮市在住、昭和46年生まれ

・立教大学卒業後、池田泉州銀行、日本GE、タマホームなどを経て現職

・タマホームFPとして600件超のFP相談実績

・サラリーマン投資家として不動産賃貸業をスタート、それだけで生活できるようになったので卒サラ。現在は大家業をメインに講師や執筆活動、相談業務でのんびりと過ごしています

・得意分野は不動産投資や住宅購入など。お気軽にご相談ください

保有資格

日本FP協会会員(CFP),宅地建物取引士,貸金業務取扱主任者,住宅ローンアドバイザー,スカラシップアドバイザー

監修者の身元

https://fptakeshita.jimdofree.com/

専門ジャンル

奨学金,住宅ローン,不動産投資

この記事を書いた人