個人再生とは?メリット・デメリット・手続きできる条件を解説

![]() 2023年10月12日

2023年10月12日

「個人再生とは何なのか知りたい」

「個人再生の流れやデメリットを知っておきたい」

これから個人再生を行うことを検討している方に向けて、個人再生の概要やメリット、デメリット、注意点などを解説していきます。

この記事のまとめ

- 個人再生とは、借金を1/5~1/10まで減額して、その減額した額を原則3〜5年かけて返済していく債務整理の方法

- 個人再生には「小規模個人再生」と「給与所得等再生」の2種類存在する

- 個人再生のメリットは、借金を最大10分の1まで減額できたり、持ち家や車などの財産を残したりできる点にある

- 一方で手続きが複雑だったり、信用情報に傷が付いたりするデメリットもある

- デメリットを回避して、また理解して、後悔がない個人再生を行うためには専門家に手続き依頼するのがおすすめ

- 今すぐ個人再生の相談をしたい場合におすすめの事務所は渋谷法務総合事務所

- 渋谷法務総合事務所では、個人再生に関する不明点や不安な点を何度でも無料で相談できる

- 個人再生以外も検討したい場合は、ネットでできる無料の減額診断で確認できる

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

当コンテンツは、司法書士法人永田町事務所が運営しています。紹介する弁護士事務所、司法書士事務所は、広告費用の多寡によるランキング付けは、一切行なっておりません。詳細は、コンテンツ制作ポリシー、広告掲載ポリシーを参照ください。

個人再生とは?意味をわかりやすく解説

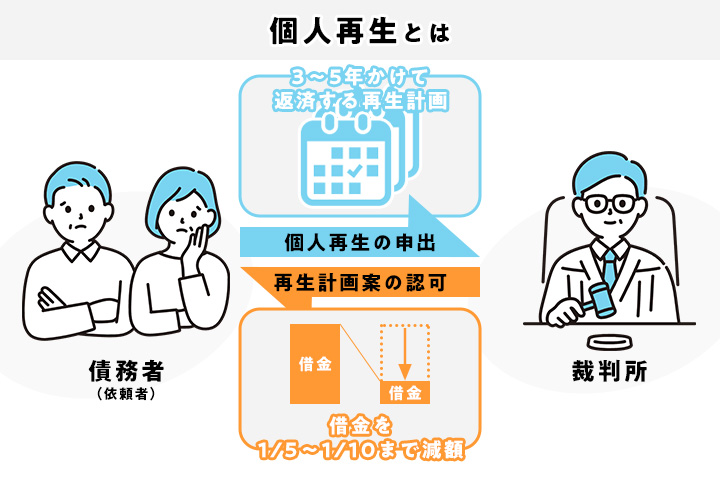

個人再生とは、借金を大幅に減額することができる債務整理の方法の一つです。

申立者は減額された借金を3~5年かけて返済する再生計画を立て、裁判所の認可を得たうえで計画どおりに完済することができれば、残りの借金の返済は免除されます。

個人再生によって、借金を1/5~1/10まで減額することができます。

例えば480万円の借金がある人の場合、5年の分割払いだと月々の支払額は8万円になります。

しかし個人再生を行うことで、月々の返済が8,000円〜2万円程度に減額することが可能です。

はじめに、個人再生に関して以下の内容を見ていきます。

上記を抑えることで、個人再生が可能な条件から個人再生の流れまで、概要を把握できるでしょう。

個人再生で減額できる借金額の基準

個人再生では、手続き後に最低限支払わなくてはならない金額が100万円と定められています。いわゆる「最低弁済額」のことです。

そのため、借金が100万円以下の場合には個人再生によって借金を減額することはできません。

借金が100万円以下の人で借金の減額をしたいと考えている人は、「任意整理」や「過払い金請求」を検討してみると良いでしょう。

その他にもさまざまな条件があり、詳細は後述していきます。

個人再生の手続きの方法

個人再生には「小規模個人再生」と「給与所得等再生」の二種類の手続きがあります。

それぞれの方法について詳しく紹介します。

小規模個人再生

| 条件例 | ・借金の合計が5,000万円を超えないこと ・将来の継続的に、又は反復して収入を得ることが見込める |

|---|---|

| メリット | ・借金を最大で1/10まで減額可能 ・アルバイトや個人事業主でも手続きができる |

| デメリット | ・債権者と交渉をして同意を得る必要がある |

(参照:裁判所)

小規模個人再生は、債務者に安定した収入があり、借金の合計が5,000万円を超えない場合に利用される個人再生の方法です。

民事再生法第221条に明記されている「小規模個人再生」は、多くの場合に利用される個人再生の方法です。

元々は個人事業主のための制度でしたが、後述の給与所得者再生に比べてメリットが多いため、正社員や公務員であってもこちらを利用する場合が通念とされています。

給与所得等再生

| 条件例 | ・借金の合計が5,000万円を超えないこと ・将来の継続的に、又は反復して収入を得ることが見込める ・上記の変動幅が少ないと見込まれること |

|---|---|

| メリット | ・債権者の同意が必要ない |

| デメリット | ・可処分所得の2年分と借金の最低弁済額の多い方を支払う ・小規模個人再生より減額が見込めない |

民事再生法第239条に明記されている「給与所得等再生」は、小規模個人再生の条件に加えて、債務者に変動幅の少ない継続的な収入がある場合に利用されることがある個人再生の方法です。

変動の少ない継続的な収入とは、正社員や公務員に支払われる給与のような、安定した収入が当てはまります。

給与所得等再生は債権者の反対があっても行うことができるため、債権者の合意を得られない場合に多く利用されます。

個人再生で借金を減額するための条件

個人再生では、再生計画に基づき分割で借金を返済していきます。

そのため、個人再生で借金を減額するためには、安定した収入があるような一定の条件を満たすことが必要になります。

小規模個人再生と給与職者再生の2つの場合に分けて、利用可能な条件を紹介します。

小規模個人再生の場合

小規模個人再生手続きを行うためには、以下の条件を満たすことが必要になります。

小規模個人再生を行う条件

- 申立者が法人ではなく個人であること

- 安定した収入があること

- 住宅ローンを除く借金の総額が5,000万円以下であること

収入に関しては、定職がなくとも継続的に収入が得られる見込みがある場合には「小規模個人再生」が認められる場合があります。

給与所得等再生の場合

給与所得等再生では、小規模個人再生手続きを行うために必要な条件に加え、給与に相当する変動幅の少ない安定した収入を得ていることが条件として必要になります。

給与所得等再生の条件を満たす場合、債権者の同意以外に関しては小規模個人再生の条件も満たすため、どちらを利用するかを選択することができます。

給与所得等再生手続きが利用できる場合でも、小規模再生手続きを行ったほうがより多く借金を減額できる可能性が高いため、多くの場合は小規模再生手続きが選択されます。

個人再生の手続きの手順

個人再生の手続きの流れは、おおまかに分けると以下の3つの手順によって行われます。

個人再生手続きの手順

- 手続きに必要な書類を準備する

- 裁判所へ申立し、手続きをする

- 再生計画に基づき、減額された借金を返済する

手続きの手順は上記の通りですが、個人再生は弁護士・司法書士と相談しつつ進めるのが一般的です。

また、手続きの細かな順番に関しては、個々人の借金の状況によって異なる場合があります。

そのため、まずは弁護士・司法書士事務所に相談すると良いでしょう。

個人再生でかかる費用

個人再生の費用は、裁判所に支払う費用と弁護士や司法書士に支払う費用に分けられ、合計費用の相場はおおむね40〜80万円程度になります。

一般的に、弁護士・司法書士費用に40~60万円ほど、裁判所に支払う費用が15~20万円程度となります。詳細な内訳も存在しています。

弁護士・司法書士費用が一括で払えない場合でも、分割払いに対応している事務所は多いです。費用について心配な点がある人は弁護士・司法書士に相談してみると良いでしょう。

個人再生の成功率

令和3年度の小規模個人再生の成功率は約92.8%(※1)、給与所得等個人再生の成功率は91.3%(※2)で、多くのケースで成功していると言えます。

(※1,2 出典:司法統計年報)

ただし、以下のような場合に個人再生が失敗する可能性があります。

個人再生が失敗するケース

- 提出書類に不備がある

- 再生計画に基づいた返済ができない

- 個人再生を利用できる条件が満たされていない

- 手続きに不正がある

個人再生は成功する可能性が高いとはいえ、手続きは複雑なため、弁護士や司法書士などの専門家と相談しつつ進めていきましょう。

【2024年最新】個人再生の解決事例

実際に個人再生を利用して借金を大幅に減額した例として、以下のようなものがあります。

※2023年10月10日更新

4,400万円の借金が440万円まで減額されたケース

Aさんは経営している医院の事業資金が総額4,400万円までに膨れ上がってしまい、司法書士に相談しました。

借金は大きいですが、収入が安定していたため、個人再生を行い減額に成功。約4,400万円の借金は10分の1となる約440万円まで減額されました。

月々の支払いも減額され、毎月約7.4万円返済していく運びとなっています。

(※出典:福岡自己破産相談サポート)

360万円を100万円に減額したケース

アルバイトをしていたSさんは、生活費とパートナーに譲渡するために借金を重ねていました。

借金総額は約360万円ありましたが、個人再生を行った結果、約100万円まで減額することに成功しました。

毎月7万円返済していた借金も、2万8,000円にまで減り、より安定した生活を送れるようになっています。

(※出典:福岡自己破産相談サポート)

個人再生が向いている人

その他の債務整理と比較したときの個人再生の特徴から、以下のような人が個人再生に向いています。

個人再生が向いている人

- 過剰な浪費やギャンブルが原因で借金を負った人

- 資格を利用した仕事をしている人

- 住宅は最低限の財産として失いたくない人

- 計画的な返済ができる安定した収入がある人

個人再生では、中でも借金の原因が自己破産の免責不許可事由(ギャンブル、浪費など)に該当する場合や、手続き中の資格制限を受けたくない人に向いています。

また、借金減額にあたって住宅を処分せずに手続きを行える場合があるため、持ち家を残したい人にもおすすめです。

自己破産を行いたくなく、借金の元金は減らしたいという場合も利用しやすい方法でしょう。

【注意】個人再生ができないケース

個人再生の成功率は90%以上(※)と高い傾向にありますが、以下のような場合は個人再生ができない可能性があります。

(※1,2 出典:司法統計年報)

個人再生ができないケース

- 特定の債権者にだけ返済をしていた場合

- 個人再生において、債権者の同意が基準値以上は得られない場合

- 5,000万円以上の債務がある場合

- 虚偽の申告をした場合

- 継続的な収入がない場合

- 多額の財産を保有している場合

個人再生においては、一部の債権者のみに返済を行うことは債権者平等原則に反するとして法律で禁止されています。

そのため、万が一特定の債権者に配慮した返済を行った場合、個人再生の認可が通らなかったり、個人再生の申し込みが棄却されたりする場合があります。

その他にも個人再生ができない場合があることを理解して、わからないことがあれば専門家に相談しましょう。

個人再生をするメリット6選

個人再生をするメリットとして、以下の6つが挙げられます。

個人再生をするメリット

それでは、それぞれのメリットについて詳しく見ていきましょう。

借金を大幅に減額することができる

個人再生をするメリットとして、借金を大幅に減額できることが挙げられます。

個人再生では、借金の金額を減額してから3年〜5年で返済を行っていきます。その際の借金の減額について下表でまとめたので、参考にしてください。

| 基準債権額(借金の総額) | 最低弁済基準(最低限支払う必要のある金額) |

|---|---|

| 100万円未満 | 全額 |

| 100万円以上500万円未満 | 100万円まで |

| 500万円以上1,500万円以下 | 基準債権額の5分の1 |

| 1,500万円以上3,000万円以下 | 300万円まで |

| 3,000万円を超え5,000万円以下 | 基準債権額の10分の1まで |

なお、小規模個人再生の場合には、この最低弁済額(①)に加え、清算価値(②)を算出します。①又は②のうち多い金額以上を弁済額といたします。

さらに、給与所得者等再生の場合は、2年分以上の可処分所得(③)も算出して、①②③のうち多い金額以上を弁済額にするとされてます。

(※清算価値とは債務者が現在保有している財産価値(自由財産として処分せずに済む財産以外)の総額のことをいいます)

上記の通り、個人再生では借金の額に応じて最大10分の1まで減額されます。そのため、借金で悩んでいる方にとっては、返済がしやすくなると言えるでしょう。

住宅や自家用車などの財産を処分せずに手続ができる

個人再生をするメリットとして、住宅や自家用車などの財産を処分せずに手続ができることが挙げられます。

自己破産の場合、自由財産以外の財産はすべて差し押さえられてしまいます。しかし、個人再生では住宅資金特別条項により、特定の財産を残すことが可能です。

例えば、住宅ローンが残っていても住宅ローン特則を利用することで、住宅ローンの支払いはそのままで、残りの借金を減額します。

また、自家用車に関しては、ローンの返済が終わったものであれば、手元に残せる可能性があります。

このように、個人再生では住宅や自家用車などの財産は残せるため、個人再生後も比較的生活しやすいと言えるでしょう。

住宅を残すための条件

- 個人再生をする本人が所有する住宅であること

- 住宅ローン(銀行等)や保証会社以外の抵当権が設定されていないこと

- 債務者自ら居住していること(※)

- 店舗や事務所として利用しているときは、1/2以上を債務者自身の居住スペースとして利用していること

(※)現に居住していなくても将来居住することを予定して建てた建物であれば構いません。建物が2つ以上ある場合は、債務者が主に居住するために使用している1つの建物に限ります。

借金の原因が問われない

個人再生をするメリットとして、借金の原因が問われないことが挙げられます。

生活費での借金やギャンブルでの借金など、借金の原因は人によってさまざまです。

また、借金の内容によっては債務整理ができない場合があり、例えば自己破産はギャンブルなどの理由では適用できないケースが多いです。

しかし、個人再生は借金の理由を問われることはないため、ギャンブルや浪費などの理由の借金でも減額することが可能です。

債権者のうち貸金業者等からの直接の取り立てを停止できる

個人再生をするメリットとして、債権者のうち貸金業者等からの直接の取り立てを停止できることが挙げられます。

弁護士や司法書士に依頼して受任契約をすると、弁護士や司法書士から債権者に受任通知を送付します。

受任通知を受け取った時点で債権者のうち貸金業者等は、それ以降債務者に対しての直接の取り立てができません。

そのため、貸金業者等からの取り立てで頭を悩ませている方は弁護士や司法書士事務所に相談してみると良いでしょう。

資格や引越しなど各種制限がない

個人再生をするメリットとして、資格や引越しなど各種制限がないことが挙げられます。

例えば、自己破産の場合は、弁護士や公認会計士などの士業や保険の代理店、警備員などの職業は制限されてしまいます。

一方で、個人再生には、職業の制限がありません。そのため、今後もその職業で働き続けることが可能です。

また、引っ越しに関しても裁判所の許可は不要です。

しかし、裁判所からの連絡が受け取れなくなったり、引っ越し費用の支払いで履行テストに影響が出る可能性があります。

そのため、引っ越しする予定がある場合は、事前に裁判所や専門家に連絡しておきましょう。

裁判所手続きのため、強制力がある

個人再生をするメリットとして、裁判所手続きのため、強制力があることが挙げられます。

例えば、任意整理の場合であれば、債権者との交渉となるため、強制力が弱く債権者の合意がなければ成立しません。

一方で、個人再生は裁判所での再生計画認可決定が出るため、債権者への強制力が強いです。そのため、債権者は決定したことに対して、従う必要があります。

個人再生をするデメリット6選

個人再生をするデメリットとして、以下の6つが挙げられます。

個人再生をするデメリット

それでは、それぞれのデメリットについて詳しく見ていきましょう。

他の債務整理と比較して手続きが複雑な傾向がある

個人再生をするデメリットとして、他の債務整理と比較して手続きが複雑な傾向があることが挙げられます。

個人再生は、債務整理の中でも手続きが比較的複雑です。そのため、個人で行うのは手間がかかります。

また、個人再生は裁判所手続きであるため、用意する書類も多く煩わしいケースが多いです。そのため、知識が乏しい個人が一人で手続きをするのは難しいと言えるでしょう。

手続きが複雑であるため、個人再生をする際は弁護士・司法書士事務所に相談するのがおすすめです。

個人再生の記録が信用情報機関に残る

個人再生をするデメリットとして、個人再生の記録が信用情報機関(CIC、JICC)に残ることが挙げられます。個人再生を行うとその記録が信用情報機関に記録されます。

信用情報に傷がつくと、新規の借り入れやクレジットカードの発行・ローンを組むことが難しくなるため、今後の生活に支障が出てしまう場合があるでしょう。

保証人に迷惑がかかる可能性がある

個人再生をするデメリットとして、保証人に迷惑がかかる可能性があることが挙げられます。

保証人を立てている借金に関しては、該当の方に取り立てが行きます。

官報に公告される

個人再生をするデメリットとして、官報に公告されることが挙げられます。

個人再生をすると、官報に名前や住所、債務整理をした記録が載ってしまいます。

そのため、会社や知り合いに知られてしまう可能性がわずかながらあると言えるでしょう。

ただし、官報は信用情報機関や貸金業社、クレジット会社が確認することが多いため、一般の人が意図せず見てしまうケースは考えにくいです。

すべての借金が免責されない

個人再生をするデメリットとして、すべての借金が免責されないことが挙げられます。

個人再生は借金を減額して、その残金を原則3年間で返済していきます。

全額免除されるような債務整理の方法もあるため、すべての借金が免責されない点はデメリットと言えるかもしれません。

利用するための要件が比較的厳しい

個人再生をするデメリットとして、利用するための要件が比較的厳しいことが挙げられます。

利用する要件について、以下にまとめたのでぜひ参考にしてください。

個人再生を利用するための条件

- 減額した借金を返済していける継続した収入がある

- 借金の総額が5,000万円未満など

これらの条件を満たしていなければ、個人再生はできません。

例えば、無職の方などは今後3年で返済していくプランが立てられないため、個人再生を行う条件から外れてしまいます。

個人再生をする際に注意したいこと

個人再生をする際に注意したいことや、やってはいけないことについて解説していきます。

途中で返済を止める

再生計画の途中で返済を止めると借金の減額ができなくなる可能性があります。

個人再生では、再生計画に基づき計画的に返済することを条件に、借金の減額が認められます。

そのため、債務者が再生計画の途中で返済を止めた場合、債権者が再生計画の取り消しを申し立てる可能性があります。

万が一再生計画に基づいた返済ができなくなり、返済が止まってしまいそうな場合には、再生計画を変更の申請をすることも可能です。

認可が下りた場合、最大2年間の返済期間の延長を行うことが可能です。

新たに借入をする

返済期間中に新しく借入を行うことも避けたほうがいい行動の一つです。

個人再生手続きの前に新たな借入をすると、個人再生によって借金を減額することを前提に借入をしたと疑われ、借金の減額が認められない可能性があります。

個人再生を行うことを決めた段階で、新たな借入をすることは避けるようにしましょう。

書類の提出期限を守らない

書類の提出期限を守らないと、スムーズに手続きが進まず、手続きが取り消される可能性があります。

裁判所においては、個人再生に関する一連の手続きのスケジュールが細かく定められています。これは、個々人の判断で変更できるものではありません。

書類が提出期限に間に合わず、このスケジュールにそぐわないような場合は、手続きが失敗してしまうケースもあります。確実に個人再生を進めたい場合は、書類の提出期限は守るようにしましょう。

再生計画案の提出期限に遅れた場合、手続きが廃止になると法律で定められています。再生計画案の提出には、注意が必要です。

虚偽の報告を行う

個人再生の申し立てでは、様々な書類を提出する必要がありますが、ここで虚偽の報告をしてしまうと、個人再生が認められない可能性が高いです。

虚偽の報告をしてしまうと、適切な再生計画が立てられなくなり、最終的に再生計画が不認可となってしまう可能性があります。

中でも、財産に関する情報を記載する「財産目録」に虚偽の記載をした場合には、「詐欺再生罪」という罪に問われ、刑事事件に発展してしまう可能性もあるので注意しましょう。

債務者には裁判所から求められた情報を正確に報告する義務があります。虚偽の報告はせず、正直に回答するようにしましょう。

特定の債権者にだけ返済を行う

特定の債権者にだけ返済を行うことも、不当な申し立てと疑われ、個人再生が認められなくなる可能性があります。

債務整理を行う際には、「債権者平等の原則」を守る必要があります。一部の債権者に優先的に返済を行う行為は、この原則に反する行為なため、禁止されています。

たとえ債権者が親族や友人であった場合でも、優先順位をつけた返済は個人再生の失敗の原因となることがあります。

個人の判断で勝手に返済を進めることは避けるようにしましょう。

個人再生を依頼できる事務所

渋谷法務総合事務所

出典:https://www.shibuya-houmu.com/

出典:https://www.shibuya-houmu.com/

| 相談料 | 無料 |

|---|---|

| 着手金(個人再生の場合) | 別途ご相談 |

| 成功報酬(個人再生の場合) | 別途ご相談 |

| 所在地 | 東京都渋谷区東2丁目22-14ロゼ氷川6階 |

| 対応エリア | 全国対応 |

| 受付時間 | ・メール:24時間受付 ・電話:10:00~18:00(土日祝日を除く) |

渋谷法務総合事務所のメリット!

- 個人再生を含めた債務整理の解決実績が豊富で、安心感を持ちやすい

- 個人再生の相談に関する相談は何度でも無料でできる

- 個人再生以外で借金を減額できるか無料診断ツールで事前に確認できる

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

渋谷法務総合事務所は、個人再生を含めた債務整理の対応を20年以上(※)行っている、実績豊富な事務所です。

(※2023年5月時点 公式サイトに記載)

これまでの経験に基づいて個人再生の手続きを行ってもらえるため、信頼感を持って依頼しやすいでしょう。

また、個人再生の疑問点や不安な点に関して、何度でも無料で相談できます。流れや費用などあらゆる点を理解した上で手続きを開始しやすいです。

加えて、個人再生の相談をする前に自宅にいながら、無料の診断ツールも利用できます。個人再生の手続き以外でも借金問題を解決できる方法がないか模索している場合でも、確認するきっかけにできます。

匿名OK!1分で減らせる借金がわかる!(※)

※申し込み後、渋谷法務総合事務所から電話・メールが届きます。電話での回答後、相談に進みましょう◎

はたの法務事務所

出典:https://hikari-hatano.com/

出典:https://hikari-hatano.com/

| 相談料 | 無料 |

|---|---|

| 着手金(個人再生の場合) | 無料 |

| 成功報酬(個人再生の場合) | 385,000円~(再生委員に支払う費用としてプラス220,000円~) |

| 所在地 | 東京都杉並区荻窪5-16-12 荻窪NKビル5階(受付)・6階 ※東京本店の場合 |

| 対応エリア | 全国対応 |

| 受付時間 | ・メール:24時間受付 ・電話:8:30~21:30(平日)・8:30~21:00(土日祝) |

はたの法務事務所のメリット!

- 個人再生の具体的な解決事例が掲載されている

- 個人再生の手続きの初期費用を抑えやすい

- 個人再生を含めた債務整理の顧客満足度95.2%(※)と高く、安心感を持ちやすい

(※2023年5月時点 公式サイトに記載)

相談実績20万件以上・利用者満足度95.2%!(※)

はたの法務事務所は、個人再生を含めた債務整理を行った方の満足度が高い司法書士事務所です。満足度の高さから、信頼感を持って個人再生の相談をしやすいと言えます。

公式サイトでは、1,500万円以上の多重債務で苦しんでいた方を、個人再生の手続きを救った事例が公開されています(※)。

(※2023年5月時点 公式サイトに記載)

また、相談料はもちろん個人再生の着手金も無料になっています。初期費用の準備ができず、手続きを進めることができない場合でも、個人再生を行いやすいでしょう。

さらに、費用の分割払いに対応しているため、手続き後の費用に関しても借金を整理して余裕ができた段階で少しづつ支払いができます。

相談実績20万件以上・利用者満足度95.2%!(※)

個人再生と自己破産の違いは?メリット・デメリットを比較

個人再生と自己破産のメリット・デメリットについて下表でまとめたので、参考にしてください。

| 個人再生 | 自己破産 | |

|---|---|---|

| メリット | ・借金を大幅に減額できる ・手続きをすることで住宅などの財産を残せる ・裁判所が決定を出すため、債権者の同意が不要である ・債権者からの直接の取り立てを停止できる |

・借金の支払いが全額免除される ・債権者からの直接の取り立てを停止できる |

| デメリット | ・手続きが複雑で大変である ・利用要件があるため、全員が利用できるわけではない ・信用情報機関に記録が残る ・官報に公告される |

・ギャンブルなどの理由による借金では自己破産できない ・自由財産を除くすべての財産を処分しなければならない ・信用情報機関に記録が残る ・官報に公告される |

上記の通り、個人再生と自己破産のメリットにおける主な違いは、残る財産と減額される金額になります。

例えば、個人再生の場合は、マイホームなどは残せますが減額された借金の返済があります。

一方で、自己破産は全額免除されますが、財産は自由財産以外はすべて処分されるのが特徴です。

個人再生に関するよくある質問

個人再生と任意整理に違いはある?

個人再生と任意整理の違いは、主に借金の減額幅です。例えば、個人再生は借金を最大10分の1まで減額されます。

一方で、任意整理の場合は債権者との交渉で減額が決まるため、それほど大きく減額されない可能性が高いです。

上記からもわかる通り、減額できる幅は個人再生の方が大きくなる傾向にあります。一方で個人再生は、官報での公告や転居などの制限があるため、注意しましょう。

個人再生と民事再生の違いは?

個人再生と民事再生の違いについて下表でまとめたので、参考にしてください。

| 項目 | 個人再生 | 民事再生 |

|---|---|---|

| 対象 | 個人のみを対象としている | 主に法人を対象にしている |

| 手続きについて | 手続きは比較的簡素化されている | 手続きが複雑で、債権者集会などがある |

上記からわかる通り、対象と手続きの複雑さが主な違いです。また、個人再生の手続きを行うには個人再生を行う条件をクリアする必要があります。

個人再生の手続き中に収入が不安定になった場合の対処法は?

個人再生では、再生計画を立て、借金を分割で返済していく必要がありますが、病気や失業などといった理由で計画の通りに返済が進められなくなる場合も想定されます。

再生計画の通りに返済ができなくなった場合の対処法としては、返済期間の延長とハードシップ免責があります。

| 返済期間の延長 | ・再生計画を変更し、返済期間を最大2年延長する ・返済期間が延長されたことで、月々の支払額が減る |

|---|---|

| ハードシップ免責 | ・条件を満たすと残りの返済額が免除される ・病気による長期入院やリストラによる解雇などで返済困難になった場合向け |

上記のうち、ハードシップ免責は適用される条件が厳しくなっています。そのため、一般的には返済期間の延長が適用される場合が多いです。

個人再生の相談で弁護士の質が悪かった場合の対応策は?

個人再生を依頼した弁護士の質が低く、連絡を取りにくい・態度が悪いなどの問題がある場合があります。

弁護士に問題がある場合の対処法として、弁護士の変更があります。

問題のある弁護士を変更することで、余計なストレスを抱えることなく手続きを円滑に進めることができるため、弁護士に問題がある場合は、弁護士の変更を検討しましょう。

個人再生するとクレジットカードはどうなる?

個人再生をすると、信用情報機関のブラックリストに登録され、自分名義のクレジットカードの利用や新しいクレジットカードの作成は原則できなくなります。

ただし、再生計画に基づき借金の返済を完了することで、再度発行できます。

具体的には、信用情報機関への登録期間である5〜7年が経過すると、新たなクレジットカードを作成することができるようになります。

個人再生に関する公的機関の情報

消費者庁(CAA)

以下では、個人再生に関する情報として、消費者庁から公開されている動画を紹介していきます。

この記事の編集者

この記事の監修者

加陽 麻里布

司法書士

詳しく見る ▼

プロフィール

永田町司法書士事務所代表 / 東京司法書士会理事

会社法人登記業務を中心に、SO発行設計・不動産登記・相続手続・裁判事務・債務整理など幅広く専門的な法律手続を取り扱う司法書士事務所

保有資格

司法書士

監修者の身元

https://asanagi.co.jp/

専門ジャンル

債務整理,SO発行設計,不動産登記,相続手続,裁判事務

この記事を書いた人